安信证券:未来一轮行情发动的引擎可能来自改革预期

05/06

10:27

投资要点

综合考虑目前整体环境,我们认为美国经济趋势依然向好,中国经济近期仍将维持弱复苏格局,市场前期不符实际的过度宽松预期需要修正,春季行情的核心利好从基本面到流动性预期的改善也都已经兑现,而当前阶段市场的整体基调是休整。由于五一节前A股市场缩量盘整,市场在调整之后存在一定的避险和观望情绪,五一假期期间没有出现显著利空信息,全球主要股市表现较好,市场在节后可能存在一些技术性反弹或反抽的交易性机会,但我们认为在外部环境没有出现显著超预期利好前提下,这个阶段整体不宜冒进,未来一轮行情发动的引擎可能来自改革预期驱动,这留待未来观察。从结构上看,我们倾向未来一个阶段的排序是成长>消费>金融>周期,行业上重点关注通信、计算机、电子、医药、商贸零售、保险等。主题上重点关注国企改革、上海自贸区、长三角一体化等。

■风险提示:

1、美股下跌风险;2、全球经济超预期下行;3、通胀超预期上行。

正文

上周为五一劳动节前最后一周,仅两个交易日,市场交投清淡。市场周一延续前周调整后,周二弱势反弹。全周上证综指,中小板指和创业板指分别下跌0.26%,6.55%和2.05%。行业指数方面,银行(2.04%),食品饮料(2.03%),家用电器(1.32%),交通运输(0.95%)和商业贸易(0.62%)等行业表现居前。

我们在上期周报指出,我们认为当前市场的核心问题是:A股指数已从系统性折价的估值修复至历史均值水平之上,下一步让资金愿意推动估值继续扩张的信仰是什么?指数能趋势走强,最终不外乎三种驱动,经济复苏、流动性宽松或者改革超预期。此前市场相当程度上寄托于强烈的宽松预期,因此在超预期经济数据公布后反而走弱,实际上,货币政策基调是松紧适度,市场此前的强烈宽松预期需要下修,市场需要休整。我们认为松紧适度的政策基调可能要维持相当一个阶段,未来一轮行情发动的引擎可能来自改革预期驱动,这留待未来观察。

综合考虑目前整体环境,我们认为美国经济趋势依然向好,中国经济近期仍将维持弱复苏格局,市场前期不符实际的过度宽松预期需要修正,春季行情的核心利好从基本面到流动性预期的改善也都已经兑现,而当前阶段市场的整体基调是休整。由于五一节前A股市场缩量盘整,市场在调整之后存在一定的避险和观望情绪,五一假期期间没有出现显著利空信息,全球主要股市表现较好,市场在节后可能存在一些技术性反弹或反抽的交易性机会,但我们认为在外部环境没有出现显著超预期利好前提下,这个阶段整体不宜冒进,未来一轮行情发动的引擎可能来自改革预期驱动,这留待未来观察。从结构上看,我们倾向未来一个阶段的排序是成长>消费>金融>周期,行业上重点关注通信、计算机、电子、医药、商贸零售、保险等。主题上重点关注国企改革、上海自贸区、长三角一体化等。

1、经济仍处弱复苏格局

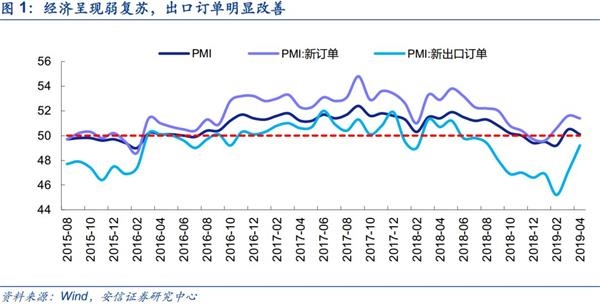

4月PMI回落,结构优化较总量增长更为重要。整体来看4月PMI较3月有所回落,但仍处于荣枯线以上,经济呈现弱复苏。出口订单呈现明显改善,这也意味着短期稳增长的压力有所缓解。小型企业活力提升,民企支持政策初显成效。中国统计局4月30日发布数据显示,2019年4月份,中国制造业采购经理指数(PMI)为50.1%,环比3月回落0.4个百分点,但仍落在荣枯线之上,整体经济呈现弱复苏格局。其中反映外需的新出口订单指数为49.2%,较前月的47.1%大幅上升2.1个百分点,创下2018年8月以来新高。

大中型企业回落,小型企业活力提升,民企支持政策初显成效。从结构上看,大型企业和中型企业PMI分别为50.8%和49.1%,较前月回落0.3和0.8个百分点。小型企业PMI为49.8%,虽位于临界点以下,但比上月回升0.5个百分点,为2018年10月以来高点,特别是生产指数为51.2%,已连续两个月位于扩张区间。这些表明近期出台的一系列精准有效的减税降费及支持小微企业健康发展的政策措施效果逐步显现,小型企业生产经营状况有所改善。

由于一季度新增社融超过8万亿,二季度新增社融环比下降幅度及其对经济的影响有待观察,另外增值税减税等政策可能加强了部分企业补库存行为,未来一个阶段经济能否维持当前状态有待观察,但我们倾向在目前看不到明显外部冲击因素下,未来一个阶段经济即使有所放缓,也是逐渐和温和的,这也使得宽松加码预期在短期很难再起。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团