中信证券明明:中国央行目前不会采取量化宽松政策

02/11

09:35

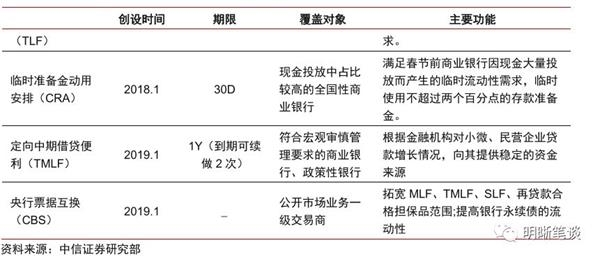

综合上述分析,我们猜测央行未来可能推出长期主动扩表工具缓解债务压力。央行通过创新货币政策工具来不断实现精准化调控经济已经成为近几年的常态,我们认为央行继TMLF后仍然会推出新的工具来缓解民营、小微企业的融资问题。我们猜测新工具可能是结构性的主动扩表工具,期限可能在3年或3年以上,虽然不会涉及量化宽松式的直接资产购买,但可能会将抵押品扩展至较低等级或特定范围的产业债。

附录:日本央行的量化宽松历程

次贷危机之前的量化宽松:背景、操作目标与效果

日本经济的衰落起源于20世纪90年代初的资产泡沫破灭,股票、房地产价格大幅下跌,经济自90年代中期见顶回落。1990年初至1999年末,日经指数下跌49%,商业地产价格下跌幅度超过70%。企业和银行不良资产大幅增加,信贷萎缩,投资和消费需求不足,GDP 实际增长率从7%的高峰下降到2%左右,通胀连续多年在2%以下。

90年代日本政府实施了常规货币扩张政策和扩张性财政政策,货币当局连续降息,政府公共开支大幅增长,效果并不理想。1991年至1995年,日本央行9次下调贴现利率,从6%降至0.5%,经济逐渐企稳。然而好景不长,1997年东亚金融危机使日本经济再度恶化,1998年开始出现通货紧缩现象。1999年3月日本央行宣布实施零利率政策,并承诺零利率直到经济走出通货紧缩。尽管官方利率和贷款平均利率大幅下降,但民间的投资和消费仍然萎靡不振。

为了应对90年代危机导致的巨大通缩压力,日本央行以准备金账户余额(基础货币)为目标,率先实施量化宽松。2001年日本实际GDP增速再次逼近于0,而CPI则持续下行至-0.8%。2001年3月日本央行决定采取量化宽松政策,把货币市场操作目标从隔夜拆借利率更换为商业银行在央行的准备金账户余额,通过购买长期国债等资产维持5万亿日元的准备金余额(此前准备金账户平均余额4万亿日元)来保证流动性的大量供应。此后日本央行先后9次上调准备金账户余额目标,至2004年1月调整到30-35万亿日元,短短3年,操作目标总量增长了6 倍,这一目标随后一直保持到2006年数量宽松政策退出。

基础货币大幅扩张,但广义货币增量有限,宽货币并未传导至私人部门的宽信用。2001-2006年的量化宽松使日本的准备金余额扩张超过7倍,但是在此期间广义货币仅增长不到20%,政府贷款和对国外债权大幅增加,但国内私人部门贷款仍在下降,央行释放的流动性相当一部分(约30%)以超额准备的形式滞留在银行体系内部,其他则通过对政府贷款和对海外贷款的方式进入实体经济,对本国私人部门的信贷渠道仍在收缩。

网红泳池前世今生

网红泳池前世今生