海通策略荀玉根:战略性看好先进制造和服务消费

12/25

09:03

核心结论:①2016-17年价值风格明显占优,18年价值成长差距缩小源于盈利差收敛,龙头特征更明显,即各行业大市值公司表现更强。②展望19年,市值角度龙头延续,行业集中度提升使得龙头业绩更优,机构投资者占比上升抬升龙头估值溢价。③价值成长角度看,2-3年成长更优,因为宏观政策重心侧重创新,战略性看好先进制造(如5G+新能源车产业链)和服务消费(医疗健康+保险)。

关键词:龙头、成长

——2019年市场风格展望

2018年A股价值成长风格弱化,但龙头效应依旧显著。展望2019年,市场风格如何演绎是市场关注的焦点。我们认为,从市值大小角度,龙头优势继续,即各行业龙头公司优于其他公司,从价值成长角度,未来2-3年成长将占优。

1。2018年:价值成长差异缩小,龙头最强

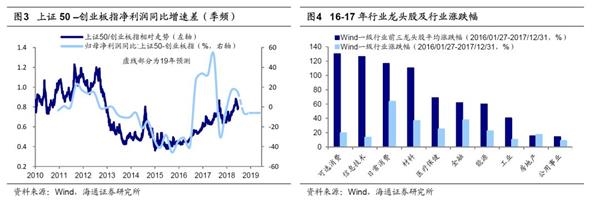

2018年价值成长风格弱化,价值成长盈利分化出现收敛。我们研究发现美股、港股、A股都存在典型的大小盘风格轮换特征,美国大小盘(大盘指数:S&P100 VS 小盘指数:RUSSEL2000)轮换周期长度为3-6年,小盘股胜出的年份是:1978-1982年、1990-1993年、2000-2005年、2008—2017年。香港大小盘(大盘指数:恒生综指 VS 小盘指数:恒生小型股)轮换周期是2-5年。A股因为是新兴市场所以大小盘(大盘指数:上证50、中证100、申万大盘 VS 小盘指数:创业板指、中证1000、申万小盘)轮换周期更短,一般是2-3年。16-17年是典型的大盘价值占优行情,从16年初(上证综指2638点)到17年末,代表大盘价值的上证50上涨46.6%,创业板指下跌12.1%,两者绝对差额58.7%。到2018年价值与成长风格出现了弱化,年初至今上证50下跌15.3%,创业板指下跌25.2%(截止2018/12/14),两者涨跌幅绝对差额9.9%低于16年18.8%(16/1/27-16/12/31)、17年35.8%。我们前期研究《价值龙头携手成长龙头——论2018年市场风格-20171219》发现,盈利趋势是影响风格的核心变量,盈利趋势分化是风格切换的分水岭。无论是16-17年价值风格走强还是18年价值成长风格弱化,背后的核心变量都是盈利。2016年1月底至2017年底价值占优期间,上证50累计净利润同比增速从16Q1最低的-8.5%回升到17Q4的12.8%。上证50与创业板指累计净利润同比之差从16年Q1的-45.6%一路升至17年Q4的52.8%。而18年价值成长风格弱化的原因则是两者盈利增速出现收敛,两者净利润同比从17Q4的52.8%降至18Q3的17.0%。

2018年龙头表现最强,业绩更优。2018年价值成长风格弱化以外,另一个值得市场关注的风格特征是龙头策略持续占优。2016-17年龙头策略优势就开始显现,我们选取Wind一级行业分类中市值前三的个股构建龙头股组合,16年1月底-17年除房地产板块以外,其他行业龙头股价涨幅均高于各自行业整体水平,而各行业龙头个股构建的整体组合表现也优于A股整体表现。具体来看:可选消费板块市值前三龙头股平均涨幅(行业整体涨幅)为130.3%(19.9%),信息技术为128.1%(13.7%),日常消费为116.5%(63.7%),材料为110.4%(36.6%),医疗保健为68.7%(25.3%),金融为61.8%(37.8%),能源为60.1%(22.6%),工业为40.3%(10.7%),公用事业为14.3%(8.9%),房地产为4.6%(17.3%)。按自由流通市值加权计算龙头组合16-17年累计涨幅约79.2%,表现明显好于全部A股平均涨幅27.0%和涨跌幅中位数5.5%。2018年龙头策略表现更强,除信息技术外,其他行业龙头股价涨幅均高于各自行业整体水平。截至2018/12/16,按自由流通市值加权计算龙头组合涨幅约-13.9%,表现明显好于全部A股平均涨幅-29.1%和涨跌幅中位数-31.1%。价值风格弱化的原因是两者盈利趋势收敛,而龙头效应持续的原因则是龙头公司业绩更优,根据Wind行业分类,多数行业龙头公司盈利能力较行业整体明显占优,信息技术总市值最大的三大龙头公司(行业整体)的18Q3ROE(TTM)为24.9%(6.5%),金融为12.3%(12.2%),房地产为19.5%(14.4%),公用事业为11.5%(7.0%),材料为19.0%(12.5%),能源为6.5%(7.8%),工业为12.7%(8.5%),日常消费为27.1%(13.5%),可选消费为20.6%(11.1%),电信业务为1.9%(2.1%),医药保健为11.5%(11.6%)。

靠道鸡骨酱红遍上海

靠道鸡骨酱红遍上海