任泽平:美股暴跌美国经济或见顶 特朗普景气终结

12/06

08:53

6、从市场角度看,当前股票估值下探至历史均值水平,收益率曲线逐步趋平,叠加特朗普政府引发贸易摩擦、伊朗地缘政治事件、通俄门案件调查进展反复等提升市场避险情绪,股市震荡调整或将持续。

2008年次贷危机以来,美国通过三轮量化宽松大量释放基础货币,并将联邦基金利率下调至0.25%的历史最低点,然而物价在货币超宽松环境下并未出现明显上行,相反美股在低利率的环境下成为货币蓄水池,股市进入长达10年的牛市,泡沫风险积聚。2018年初美股估值已达到2011年以来最高水平,从2008年到2018年初,十年间纳斯达克、标普500、道琼斯工业指数分别上涨224%、213%、214%。

经过2018年10月以来的美股暴跌,当前美股市盈率有所回调,但仍处于1980年以来的历史均值水平之上。历史数据显示一旦美股开始回调并下探历史均线,股票行情大概率在顺周期形势中继续下行或震荡。此外,美国特朗普总统威胁修改WTO条款或退出WTO、严控移民政策、美国通俄门案件反复等超预期事件进一步增大市场波动性,叠加就业充分、严控移民、时薪上涨推动美国消费高位震荡,需求拉动型通胀压力仍将进一步抬升,或将倒逼美联储持续加息,导致利率水平进一步抬升。

本轮美股下调是全球流动性收紧下风险资产价格的周期性回落,经济增速高位筑顶叠加加息带来的资产估值调整风险不容小觑。在全球流动性收紧的情况下,股票表现往往取决于分子与分母赛跑,以科技股为代表的股票在过去享受高估值的待遇,主要是由于对未来过于乐观的营收估计以及低利率环境下的贴现,本轮美股暴跌中,也正是此类股票带头快速下跌。在当前经济增速边际放缓以及美联储持续加息的预期下,资产价格仍面临回调风险。

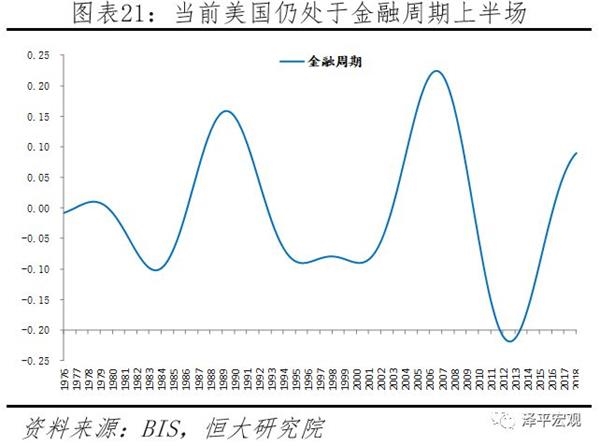

7、从金融周期来看,金融监管边际放松,但居民整体资产负债表逐步修复,信贷规模、质量均处于可控范围,金融周期尚处于上半场后半段,爆发系统性金融危机的可能性相对有限。

2008年次贷危机后,美国国会通过《多德-弗兰克法案》对各类金融机构进行分类严格监管,尽管2018年5月特朗普正式签署修改议案,边际放松部分大中型金融机构监管要求,但经过近10年严监管,美国系统性金融风险得以逐步降低。当前居民逐步得到修复,居民部门杠杆率已从2007年97.9%下降至当前77%水平,非金融企业部门杠杆率稳中有升,整体金融周期尚处于上半场的后半部,金融系统稳定性较过去提高,由资产价格重调引起而引发系统性金融风险的可能性相对有限。

风险提示:美国经济超预期,英国脱欧进程放缓,国际油价大幅上行等

(文章来源:泽平宏观)

司雯嘉主张女人独立

司雯嘉主张女人独立