任泽平:美股暴跌美国经济或见顶 特朗普景气终结

12/06

08:53

自10月初以来,美股持续大跌,美东时间12月5日,美股再度暴跌,纳指、标普500、道指分别下挫3.80%、3.24%、3.10%。同时,美元略有回调,美债收益率下降。

点评

此前我们曾提出,美股连续大跌,可能是特朗普景气终结的前兆,预示美国经济可能已经见顶,主因是美联储持续加息、减税效应减弱等。近期的形势验证了我们的判断。这对全球经济形势、宏观政策、资本市场等都将产生深远影响。十年一个轮回,我们都还记得1987、1998、2008发生了什么,周期即轮回,市场有自身的运行规律,人性像山岳一样古老亘古不变。

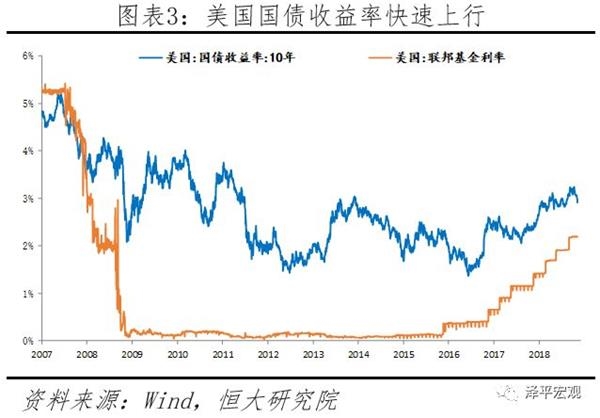

本轮美股大幅下调直接原因是利率上升和风险偏好下降:一是利率 中枢水平持续上移压制估值,二是投资者的避险情绪在国债利率倒挂、美联储加息、经济放缓、中东地缘形势紧张等背景下有所提高。

1、“特朗普景气”可能终结,从经济周期的基本面来看,美国经济可能正逐步从复苏转入滞胀,美国经济可能已经见顶,十年一个轮回。

我们此前曾判断“美国经济还在复苏,但可能逐步筑顶”,当前主要经济指标都显示了这一迹象:劳动力市场充分就业、时薪增速加快、企业运营的利息和成本上升、住房抵押贷款利率上行、房地产 景气度边际放缓等,市场对全球经济放缓的担忧上升。

最新数据显示,美国国债收益率曲线部分出现倒挂,全球经济边际放缓,全球制造业PMI为52%,连续7个月下滑,处于2016年11月以来的低点。美国制造业PMI高位回落,而欧洲持续下行,制造业PMI分别为59.3%、51.8%,其中欧元区制造业PMI为2016年9月以来新低;美联储持续加息,利率创八年来最高水平,限制了投资需求,美国住宅建筑商信心指数11月再度大幅下行,创2014年以来最大跌幅,房地产市场开始降温。

“特朗普景气”是相对于“奥巴马景气”。2008年以来靠低利率、转移杠杆、资产负债表修复、页岩油气技术革命等推动的美国经济复苏本来在2016-2017年前后筑顶,但特朗普减税进一步拉长了复苏周期。步入2018-2019年,随着特朗普减税红利释放动能边际减弱、承诺的基建投资存不确定性,叠加美联储加息进入下半场、逐步告别低利率环境、贸易保护主义推高通 胀预期和美国政府赤字扩大,经济复苏边际上很难再加强,而通胀压力边际上可能逐步显现,加息预期增强,10年期美债收益率一度升至3.2%以上,这既是市场预期的反应,也是所有资产定价的“锚”。

但美国经济周期筑顶、步入滞胀并不意味着美国经济将很快转入衰退,事实上美国经济还相当强劲,金融杠杆也总体可控。我们此前强调“美国经济正在复苏但可能逐步筑顶”。同样,此次美股暴跌也并不意味着美股崩盘步入熊途,而更可能是震荡调整,因为美国经济的基本面还是相当健康的。所以我们说是“特朗普景气的终结”,而不是“特朗普泡沫的崩溃”。

司雯嘉主张女人独立

司雯嘉主张女人独立