任泽平:未来存准率的长期趋势一定是逐步向下调整

12/05

09:51

实际中,同时还会包括对房地产调控、金融去杠杆、经济结构调整等目标。

在最终目标的指引下,央行通过密切观测中介目标,运用货币政策工具进行松紧调控。不同时期,货币政策最终目标侧重有所不同,货币政策工具的选择也有不同。

中期视野内,利率市场化改革未真正完成之前,数量型货币政策有其继续存在的现实基础,但同时应逐渐尝试从数量型货币政策框架向价格型的转移。在新常态的经济转型时期,市场主体软预算约束和利率市场化改革尚未完成等因素依然将限制长短期利率作为中介目标的有效性。而随着利率市场化、汇率自由化和金融创新的发展,M2、社会融资总规模及准备金等数量型目标的可测性、可控性及其与最终目标之间的相关性越来越弱,应逐渐完成向价格型货币政策框架的转移。

长期视野内,货币政策调控目标将是稳定通货膨胀和促进经济结构均衡,利率以及资本市场变化等指标将被纳入中介目标范畴。发展中国家的货币政策调控多强调经济增长和充分就业;发达国家货币政策经历了由多目标向突出物价稳定转变的过程; 在经济转型国家,由于潜在增长率下滑,宏观调控的政策权衡空间缩小,目标之间的冲突经常造成政策信号混乱,高速增长不宜再成为货币政策追求的主要目标。相反,货币政策调控应致力于稳定通货膨胀和促进经济结构均衡,将体现资本市场变化的变量以及利率等指标纳入货币政策中介目标范畴。

⑵ 从货币政策工具本身的适用性出发

一般而言,在数量型货币政策框架中,数量型调控手段的产出效应显著,其对宏观经济的冲击较大,需求导致的经济波动时调控效果最佳。数量型调控手段具有传导环节少、主动性强、可控性高、可多次灵活操作等众多优点。需求冲击下,经济面临衰退时,数量型调控效果更佳,但可能带来一定的通货膨胀。而随着企业债券、货币市场基金和影子银行的扩张,央行难以干预直接融资,采用信贷业务等数量型手段调控社会融资的有效性就会降低。

在价格型货币政策框架中,价格型货币政策的优势在于其作用于宏观经济见效较快,尤其在经济繁荣时期对于产出的负向调控力度更大,时滞更短,效果比其他时期要明显。但若为了抑制通货膨胀使用价格型货币政策工具,可能带来一定的产出下滑。随着经济转型国家直接融资比重逐渐上升,需构建利率调控框架实施间接调控。同时,在利率市场化过程中,一般都会经历数量型中介目标效果下降而利率调控机制尚未完善时期,此时应先确认价格型调控机制的可行性,避免冒进。

⑶ 从绝对空间出发

从纵向的历史跨度内来看,我国货币政策框架发展历史大致经历了信贷规模管理框架、货币数量管理框架、价量并重的政策目标管理框架等三个阶段,不同的时期政策工具的作用和效果不同。现在中国人民银行通常利用多种组合的政策工具来影响货币供应量和与市场利率,本文在前后比照的基础上探讨现行货币政策工具灵活调整的余地。

从横向的国际区域内来看,发达国家普遍完成了从数量型货币政策工具向价格型货币政策工具的转型,以“前瞻指引”配合利率走廊对市场利率进行精准微调。在这个部分,本文对美国、日本、欧洲等发达经济体的货币政策工具设计特征进行比较研究,借鉴设计中的成功经验,并且结合我国在数十年来的经济、金融、监管等方面的国情,对中国特色的货币政策工具长期调整空间做出判断。

3 主要货币政策的操作空间探讨

3.1 从货币政策目标来看工具的选择及空间

当前货币政策实行多目标制,即稳定币值、经济增长、充分就业、国际收支平衡和金融稳定。实际中,同时还包括房价调控、金融去杠杆等。

根据丁伯根法则,在多目标的货币政策框架下,至少要相同多种货币政策工具才能满足调控需求。但这样一来目标之间的冲突经常造成市场对政策意图捉摸不准,甚至连货币政策的松紧基调都会引起一定的争论,不同工具间效果相克,市场预期引导效率不高。短期内应抓住亟待解决的核心矛盾,适当放松对次要目标的追逐。

经济增长、就业与金融稳定是目前的货币政策调控主要目标。18年以来,美联储加息、财政整顿、金融去杠杆、地产调控等内外因素夹击,经济形势面临加快下行的压力。所以未来央行为了稳定经济增长和金融市场 ,需要适当放松货币政策,择时适当降息(OMO与MLF操作利率)降准,同时梳理好利率传导路径,适当放松MPA监管,将政策意图有效传导到实体经济层面,做好“宽货币”向“宽信用”的传递,配合财政政策精准发力。

去杠杆、通胀、房价在短期内将成为货币政策调控次要目标。自“去杠杆”政策大力施行以来,各部门快速加杠杆的趋势得以抑制,国内宏观杠杆率暂时企稳。近期CPI上行的主要因素是食品价格上涨,未来经济下行压力加大,物价继续上涨的空间不大。房价上涨势头得到遏制,今年以来在毫不放松的行政调控政策基础上,全国房贷利率在高位略有上升,必要时还可上调。所以,为了稳定经济适当放松货币政策的掣肘因素减少。

同时,不用过分关注中美利差倒挂引起的汇率波动,央行现货币政策重心应放在国内,经济增速下滑才是现阶段的主要矛盾。由于两国经济处于异步期,中美利差倒挂愈发成为大概率事件,引来市场的担忧。一方面,历史上也曾存在中美利差倒挂的时期,比如2000年前后以及2004-2007年美国处于加息通道时,中美利差即存在倒挂现象,但大多数时期由于大量外汇占款涌入,央行得以收紧政策利率,对冲贬值压力。与当下比较相似的时期是08年金融危机期间,人民币面临贬值压力,同时中美利差面临倒挂风险,但是国内经济增速下滑不具备收紧货币政策的条件, 央行选择维持货币政策独立性,果断进行降息降准操作,这为人民银行打开降息通道提供了有效的历史借鉴。另一方面,正如我们在之前的报告《美股暴跌:特朗普景气的终结?美国经济见顶?》中提到的, “特朗普景气”可能终结,从经济周期的基本面来看,美国经济可能正逐步从复苏转入滞涨,美国经济可能已经见顶。这为人民银行打开降息通道提供了有利的外部条件。

长期来看,我国经济正处于增速换挡阶段,潜在增长率下滑,货币政策的宏观调控权衡空间缩小,货币政策调控应更多地致力于稳定通货膨胀、金融稳定和促进经济结构均衡,同时兼顾经济增长。相应地,在货币政策的中介目标方面,也应逐渐淡化数量型指标在宏观调控中的地位,将资本市场变化等指标纳入货币政策中介目标范畴,并促进MLF、SLF等新型公开市场操作工具的发展完善,使之成为更有力的调控工具,在利率走廊中实现价格调控。

3.2 从适用性和绝对空间看存款准备金率操作空间

根据存准本身的适用性,短期有存在的必要,长期来看我国放弃将存款准备金政策作为一项调控工具的条件日趋成熟。

存款准备金制度的最初目的是要求银行保持足够的清偿力,以保护存款人的利益。随着存款准备金制度不断演进,存款准备金政策的功能从单纯的流动性管理,逐步向货币量控制和流动性结构调整等方面延伸。如果存款准备金率水平较高,不利于利率市场化进程的推进。 国外发达国家己经逐渐淡化或取消对法定存款准备金政策的使用。主要有三大点原因:

⑴法定存款准备金政策有系统性缺点。一是政策效果猛烈,不适合作为日常货币工具。二是频率较高的存准率调整不利于稳定和预测准备金需求及公开市场操作管理。

(2)外部经济环境己经发生变化。金融管制逐渐放松和金融创新的发展使得货币的定义不再那么明确清晰。

(3)各国纷纷出台相应银行风险监管措施。如存款保险制度的建立,资产负债管理的加强,巴塞尔协议对风险管理的要求等,与法定存款准备金率形成了替代关系。

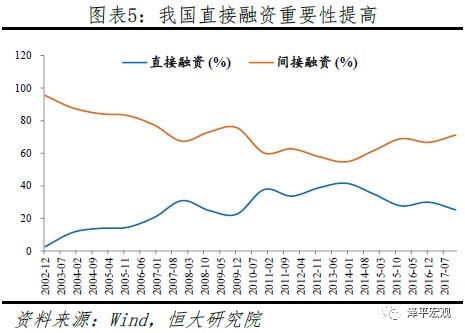

在我国,法定存款准备金率政策是比较重要的政策调控工具,其作用没有像西方国家那样被完全弱化。究其原因:1。相比于西方国家,我国在融资结构上依然是以间接融资为主。2。利率未完全市场化,因此价格型货币政策的调整效果较为有限。3。人民币发行外汇占款较高,导致存款准备金率高企,同时公开市场业务操作较为被动。

近年来,随着利率市场化进程的推进,我国放弃将存款准备金政策作为一项调控工具的条件日趋成熟。(1)由于经常项目下的贸易盈余及直接净投资均呈下降态势, 2015年以来我国外汇占款已呈现出趋势性下降,通过存款准备金锁住多余流动性的必要性下降;(2)2015年《存款保险条例》的颁布,标志着我国显性存款保险制度步入实施阶段,可以替代存款准备金政策设立伊始的功能:风险缓冲器;(3)直接融资在我国快速发展,虽然占比较小,但正呈现逐年递增的态势。随着货币总量更加难以明确,存款准备金调整将逐渐退出主流调控工具的行列。

根据绝对空间,存款准备金率存在较大的调整空间。

参考海外经验,美、日、欧等发达经济体自设立存款准备金制度以来,存准率基本上呈现一个高位下调或低位徘徊的趋势。纵观美、德存准制度发展沿革,二者历史上都曾因过高的存准率给商业银行造成严重负担,进而发生存款增速下降、商业银行的竞争力下滑、央行信用控制能力下降等现象,其后存准率的趋势性下调基本也以减轻存款机构的负担、促进市场竞争、提高货币政策的有效性为目的而展开。欧洲与日本央行则自确立准备金制度以来便将最低法定准备金率确定在较低的水平上,调整空间较小,在货币政策工具箱中的地位也较边缘化。

司雯嘉主张女人独立

司雯嘉主张女人独立