中泰证券李迅雷:如何应对被动去杠杆带来的潜在风险

11/08

08:47

从2015年末开始的供给侧结构性改革,开启了主动去杠杆的进程,其目的是为了防患于未然。但是,从以往各国去杠杆的经历看,似乎最终都是以被动去杠杆的方式来完成的。那么,中国会否因为主动去杠杆而可以免去被动去杠杆过程呢?从目前看,被动去杠杆已经开始了。宏观经济是一个大系统,当你试图去修复某几个指标的时候,会给其他众多指标带来怎样的影响呢?这恐怕远比“按下葫芦浮起瓢”要复杂。

主动去杠杆过程已到了后期

记得2014年末中央经济工作会议上,首次用了“高杠杆、泡沫化”这个词来形容当时经济所存在的问题,同时也指出,去杠杆不能一蹴而就,需要用时间来化解。然而,2015年之后,全社会杠杆率却加速上升,原因是为了稳增长而加大投资刺激和放松货币的力度。

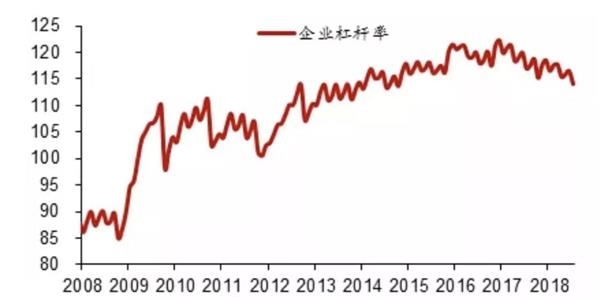

尽管2016年开始大力推进供给侧结构性改革,去杠杆效果直至2017年才有所体现,主要是企业部门杠杆率水平有所回落,但居民部门杠杆率水平则仍然在上行。加强金融监管、控制地方政府的PPP和债务扩张等举措,使得社会信用进一步收紧,金融业的杠杆率水平显著下降,但同时又带来了新增社会融资增速的下降和资本市场估值水平的下降。

来源:中泰证券研究所

来源:中泰证券研究所

表外金融规模的收缩,使得P2P等民间金融出现了流动性危机,大量民间理财产品出现违约,同时,企业债违约事件的发生频率也显著上升,股权质押融资问题随着二级市场股价下跌而进一步凸显。也就是说, 主动去杠杆的目的是为了防范金融风险,但实际操作过程很难把握好分寸,稍有不慎,反而容易诱发金融风险。

因此,今年3月份中央财经委员会的第一次会议上就首次出现了结构性去杠杆的新提法,其用意也是为了避免引爆风险。这段时间以来,去杠杆的力度明显减小,不仅提出了“稳就业、稳金融、稳外贸、稳外资、稳投资和稳预期”的六稳目标,而且也已着手“驰援”解决股权质押融资难题,各地政府和金融机构也都纷纷采取行动,来解决股权质押融资风险和民企融资难问题。

司雯嘉主张女人独立

司雯嘉主张女人独立