海通宏观姜超:债务的轮回与启示 从金融周期看历次危机

11/07

08:51

纵观历史,美联储每次加息的中后期往往会出现金融危机,例如80年代初的拉美债务危机、90年代初的日本地产泡沫、97年的东南亚金融危机和08年的美国次贷危机,而分析这些危机的形成与演变,有助于判断本轮美联储加息对主要经济体金融周期的影响和风险。

2。 金融危机是如何发生的?

2.1 80年代拉美债务危机

上世纪70年代,在石油美元和欧美宽松货币政策的双重影响下,国际资本市场产生了过剩的流动性。一方面,上世纪70年代两次石油危机将国际原油价格从每桶3美元疯狂拉升到每桶40美元,为石油出口国创造了巨额的石油美元,成为一股雄厚的国际游资。另一方面,在危机发生之前,欧美国家实施了宽松的货币政策,美国联邦基金利率74年在13%左右,77年已经降到5%以下,在国际资本市场上注入流动性、营造了低利率的信贷环境。

拉美国家当时恰逢经济景气,同时也需要大量资金,因而成为资本流入的主要目的地,并产生了大量外债。相较当时发达国家出现“滞胀”,拉美国家则是经历了工业化后的快速增长,并且也需要大量资金用于经济建设,在高回报率的吸引下,大量廉价资金流向拉美。

外债为拉美国家注入大量资金,带来了短暂的繁荣,但也大幅提高了债务率,将拉美国家推到了金融周期的顶峰。当时拉美外债主要被用来投入国内基础设施建设与扩大出口领域的生产规模。但一方面基建领域投资回报周期长,并对长期低利率的信贷环境依赖较高;另一方面拉美国家出口领域仍然以自然资源和廉价工业产品为主,外贸创汇能力受国际大宗商品价格波动的影响较大。于是,拉美国家在不断自我强化的“举债发展”过程中走到了金融周期的顶点,繁荣发展的表象下实则危机四伏。

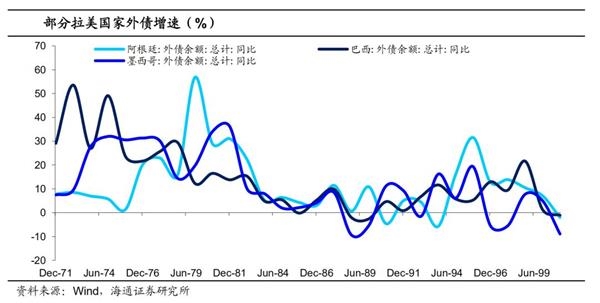

美联储货币政策的收紧加速了拉美国家金融周期的转向,成为拉美债务危机爆发的导火索。1980年前后为应对美国国内的“滞胀”,美联储采取了极为强硬的紧缩政策,联邦基金利率一度攀升到20%左右。而拉美国家正处在金融周期“债务高增、资产泡沫”的顶点,美联储的大幅加息增加了拉美国家外债利息负担。同时拉美国家扩大投资、货币超发,70年代末也引发了严重的通胀,进一步促使大量国际资本外流。

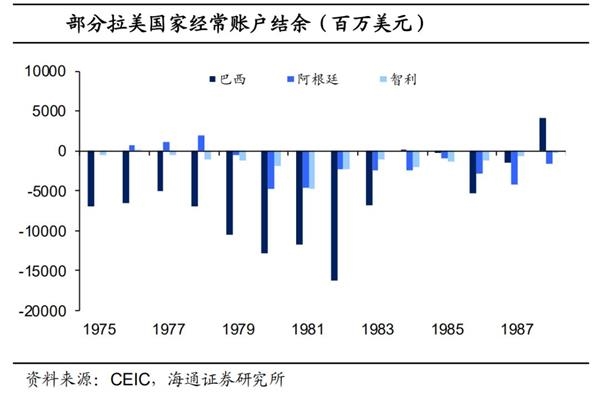

国际收支恶化,汇率大幅贬值。由于出口竞争力不强,拉美国家70年代的经常账户就长期处于逆差状态,而80年代初大宗商品价格下降、发达经济外需疲软,更加恶化了拉美国家的国际收支。在强势美元的冲击下,拉美国家外储又不足以维持汇率相对稳定,最终就出现了相关国家汇率的大幅贬值,进一步加重了这些国家的债务负担。至此,拉美债务危机已爆发并升级为全面的金融、经济危机。

2.2 90年代日本地产泡沫

1985年9月广场协议签署后,日元快速升值,日本开始实施宽松政策。尽管由于经济持续向好,日元对美元的长期升值“势不可挡”,但广场协议的签订无疑大大加速了日元的升值过程。面对短期内巨大的升值压力,日央行采取低息政策,主要有三点考量:一是减轻对出口企业的压力;二是通过促进内需,缓解出口减少对经济带来的冲击;三是避免投机资本过度涌入,进一步加大日元升值压力。到1987年2月,日央行5次降息,将央行贴现率从5%降低到2.5%。

1987年美联储进入加息周期后,日本继续维持宽松政策。一方面,日本作为当时世界第二大经济体,货币政策具有更大的独立性,而且当时的日本政府并未对泡沫产生足够的警惕,反而希望继续刺激经济扩大内需。另一方面,1987年2月美、日等七国签署了《卢浮宫协议》,决议避免美元过度贬值、保持汇率基本稳定,而日本的低利率政策也在一定程度上有助于这一目标的实现。在内、外因素的影响下,日央行将2.5%的低贴现率一直维持到了危机爆发前的1989年5月。

长期的低利率政策滋生了巨大的地产和股市泡沫。日本宽松的货币政策为市场提供了充沛的流动性,可是资本流向“脱实就虚”,大量涌入地产和股票市场,也兴起了日本国内的投机热潮。1985年9月至1989年12月,日经225指数上涨了200%,全国城市土地价格上涨了44.5%。其中,房产作为金融体系中重要的抵押品,房价巨涨让企业和个人可以从银行获得更多的贷款;在投机氛围高涨的情况下,很多贷款被再次用于投资楼市。于是,随着整个市场的信贷规模如滚雪球般迅速增加,资产价格泡沫越吹越大,日本也处在了金融周期的顶点。

司雯嘉主张女人独立

司雯嘉主张女人独立