海通宏观姜超:债务的轮回与启示 从金融周期看历次危机

11/07

08:51

摘要

加息周期,担忧重来?今年美联储加息节奏加快,美元回升,美债收益率走高,美股接连调整。同时一些新兴经济体货币也出现大幅贬值。 美元加息与金融危机密切相关的原因在于美元加息会冲击全球流动性,进而影响以信贷和资产价格波动为主要特征的金融周期。具体而言,当美联储降息,多余的资金会从美国流入新兴经济体等地区、造成当地信贷扩张、资产价格上涨,进入金融周期的上行阶段;反之当美联储加息,又会使这些地区面临金融周期的拐点,导致流动性萎缩、债务违约和资产价格下跌。对于债务问题比较突出的国家,流动性的逆转会将导致债务违约和资产价格下跌的恶性循环,甚至引发金融危机。 美联储每次加息的中后期往往会出现金融危机。回顾这些危机的形成和演变,有助于分析本轮美国加息的影响。

金融危机是如何发生的?(1)80 年代拉美债务危机:上世纪70年代,石油美元激增和欧美货币宽松产生的过剩流动性大量流入当时经济景气的拉美,这一时期墨西哥、巴西等国外债余额增速一度高达30%左右,金融周期上行到顶峰。但拉美国家长期经常账户逆差,在美国货币政策转向紧缩之后叠加大宗商品价格下降,拉美债务负担加重、国际收支恶化、危机爆发、汇率大幅贬值。 (2)90年代日本地产泡沫:85年广场协议签署后日元快速升值,为对冲其影响,日本开始实施宽松政策,美国87年加息后日本继续维持低利率,85到89年日经225指数上涨了200%,日本城市土地价格上涨了44.5%。随着整个市场的信贷规模迅速增加,资产价格泡沫越吹越大,日本也处在了金融周期的顶点。89年末日本央行政策转向,最终刺破了资产价格泡沫。 (3)98年亚洲金融危机:上世纪80-90年代,东南亚在出口导向型战略下,一方面采取金融自由化措施,鼓励外资流入,造成外债高增;另一方面以政府隐形担保支持银行信贷的过度扩张,造成内债高增。而后来,东南亚各国同样面临了经常账户持续逆差,股市和房地产泡沫膨胀的形势。94年美国货币政策转向,触发资本回流,同时国际游资投机攻击,最终戳破了资产泡沫,引爆汇率危机。 (4)08年美国次贷危机:美联储的低利率政策催生了美国房地产市场过度繁荣,01-06年美国居民住房抵押贷款未偿债务保持在10%以上的增速,私人部门杠杆率升至历史高位,美国进入金融周期顶部。美国在初期未能及时抑制地产泡沫,而到后期又快速加息,最终引发了危机。

美元加息加快,如何吸取教训?回顾历史可以发现,金融危机的发生往往与债务过快积累有关,这些经济体早期信贷大规模扩张,金融周期快速上行,形成了巨大的债务负担和资产泡沫,一旦经济增长无法维持和偿付债务,叠加美元加息、流动性收紧,资产价格泡沫破灭,也就走到了危机的边缘。 因此,考察金融周期有助于辨别本轮美国加息后潜在的风险。据BIS的数据,当前发达经济体中,美国、英国走出08年危机的影响,正处在金融周期开始扩张的阶段,德国和日本的金融周期也在上升;而 新兴经济体大多在08年危机后开启了金融周期的快速上行,并在过去两年达到顶峰。短期外债负担较重的国家,在今年已经发生了汇率的大幅贬值。 我国当前金融周期或已越过顶峰。08年以来,我国经济保持较快增速,但也产生了货币超发、债务激增的问题。值得肯定的是,过去两年控制宏观杠杆率、影子银行监管、抑制地产泡沫等措施已经放缓了信贷的过快扩张。但这也带来了经济下行的压力。随着外部流动性持续收紧,此时如果为避免经济失速而重走大水漫灌和举债刺激的老路,那么我们将可能再度面临高风险。 因此,只有减少对举债的依赖,通过补短板、降税费、促创新等措施进一步释放改革红利,才能真正经受住考验!

1。 加息周期,担忧重来?

1.1 美债利率走高的担忧

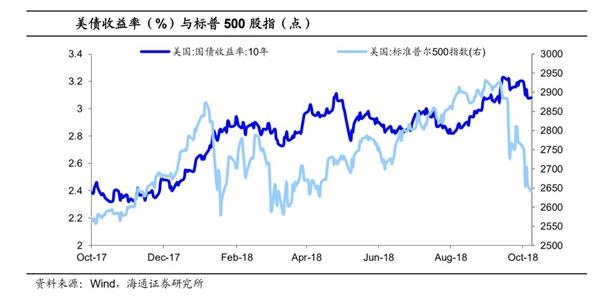

美债利率新高与美国股市大跌。今年以来,伴随着美联储加息节奏的逐步加快,美元指数回升、美债收益率持续走高,近期美元指数重新反弹到96以上,10年期美债收益率也一度上涨至3.23%,创下2011年以来的新高。而美债利率走高往往与风险联系在一起,受其影响,近期美国股市也出现调整,标准普尔500指数单日跌幅一度超过3%。

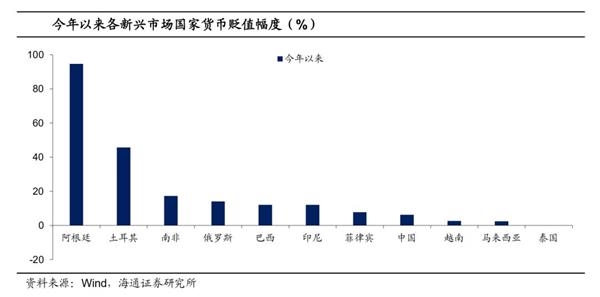

风险不仅仅是对于美国市场,美元走强、美债收益率走高也引发了全球金融危机的担忧。受美债收益率上升的影响,资金大量回流美国导致部分新兴市场国家货币承压。今年以来,阿根廷、土耳其先后发生了本国货币短期大幅贬值的情况,而南非、俄罗斯、巴西和印度尼西亚的贬值幅度也超过了10%。

1.2 加息对金融周期的影响

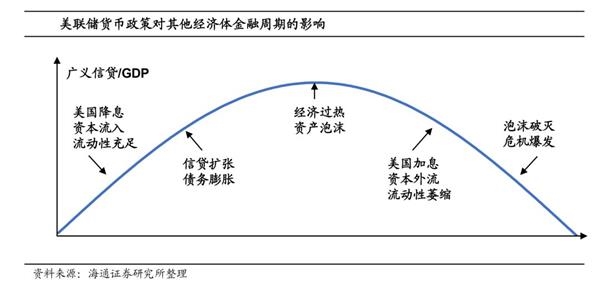

美元加息、美债利率走高似乎总与危机密切相关,原因在于美国货币政策会冲击全球的流动性,进而也就对美国甚至其他经济体的金融周期产生了影响。所谓“金融周期”是指的金融变量的扩张和收缩导致的周期性波动,其最核心的要素是广义信贷和资产价格,资产价格的大幅下跌往往就会触发金融危机,而信贷和资产价格的波动又会进一步传导到实体经济。美元作为最重要的国际货币,其货币政策的收紧不仅作用在自身,同时也会对其他经济体的信贷与资产价格带来影响。

当美联储降息时,多余的资金会从美国流入投资收益较高的其他地区(尤其是新兴市场),导致这些经济体资本流入、信贷扩张、资产价格上涨,进入金融周期的上行阶段。但这同时也留下了债务膨胀和资产价格泡沫的后果。 一旦美联储开始加息,美元升值预期和美债收益率上升会吸引资金回流美国,使得这些地区面临金融周期的拐点,表现为流动性萎缩、债务违约和资产价格下跌。对于债务问题比较突出的国家,流动性的逆转会将导致债务违约和资产价格下跌的恶性循环,进而引发金融危机。

司雯嘉主张女人独立

司雯嘉主张女人独立