安信策略陈果:从ROE历史规律看当前A股盈利周期位置

11/06

12:50

从目前的情况来看,全A剔除金融后前三季度归母净利润增速为17.93%,较上半年(22.01%)出现较大下滑,各主要板块业绩均呈现不同程度的下滑。相信对于这点,市场是早有预期到的。我们早在三季报业绩预告《A股基本面:盈利结构变化下的信号和最优解》中也提出:Q3全A(剔除金融)业绩增速预计将出现较大幅度下滑,当时一个明显的迹象就是三季度工业企业利润增速已经出现环比放缓(1-9月规模以上工业企业利润同比增速进一步回落至14.7%,上半年为17.2%。)。

但从结构上看,三季报依然存在一些边际变化值得我们重视和关注,主要在以下三个方面:

1、首先,我们关注到全A剔除金融石油石化之后,Q3ROE(TTM)从上季度的10.03%下滑至9.77%,近两年连续攀升后出现首次下滑,此前为何能持续攀升,这又将预示着什么呢?

2、其次,在A股盈利结构发生变化的情况下,未来中短期的盈利亮点在哪里,如何挖掘能够持续景气、实现业绩高增长或者稳定增长的细分领域显得尤为重要。

3、最后,我们将着重探寻造成Q3A股盈利下滑的主要原因,并将从板块、指数、行业(个股)层面进行深刻详细的解读。

以上将是本文重点讨论的问题,敬请广大投资者关注。

正文目录如下:

核心结论如下:

1、ROE两年后首降,预示着什么呢?我们认为前两年ROE持续上升的驱动因素主要是受存货规模经济的影响,近两年营业成本率与存货周转率同趋势变动(相关性为0.91),使得毛利率上升。同时,我们从2000年至今全部A股及非金融石油石化ROE(TTM,%)与归母净利润增速趋势图观察,不难看出2000年至今A股盈利增速和ROE变化均维持一个3-4年的周期,同时ROE指标往往较为钝化,高点往往滞后盈利增速最高点1-2年。 更重要的是,我们发现ROE向下拐点往往是是整个A股盈利周期约三分一处,同时意味着盈利增速下滑周期已经快接近半程。

2、未来中短期的细分盈利亮点在哪里?在当下高速增长的细分行业中,我们认为以下几类细分在未来中短期内的优势相对明显,建议关注。第一类细分,受益于原油价 格持续攀升并维持高位和国内明年的通胀预期,部分相关品种价格涨价较为明显。我们认为在经济大趋势向下的背景下,能够具有较强议价权且实现涨价的细分领域需要优先关注,建议优先关注环保限产叠加成本推动的化工涨价制品和受通胀预期带动且有望实现景气底部反转的农林牧渔。第二类细分,需要考虑到下游需求的大幅提升,建议优先关注特高压、新能源车、医疗器械等。

3、Q3营业收入放缓是全A非金融石油石化盈利下滑的主要原因。 全A非金融两油的营业收入增速下降幅度也高于营业成本下降幅度,分别从18Q2的13.61%和15.61%下降至18Q3的11.37%和14.58%。这点也可以从非金融龙头得到侧面验证。我们以中证100非金融两油和沪深300 非金融两油为代表的龙头股为例,营业收入同比增速分别从18Q2的12.84%和13.40%下降至18Q3的9.66%和11.13%,降幅明显。两者的营业成本同比增速则从18Q2的10.80%和12.08%下降至18Q3的8.14%和10.66%。

■风险提示:经济增长不及预期

正文

1。特别关注之一:ROE两年后首降,预示着什么?

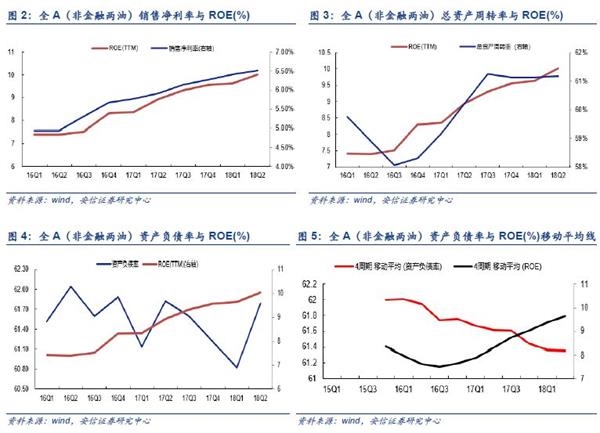

全A剔除金融石油石化之后,Q3ROE(TTM)从上季度的10.03%下滑至9.77%,近两年连续攀升后出现首次下滑。在正式解读这一信号之前,我们认为有必要回顾过去两年的ROE为何会持续攀升。

1.1。 如何解读近两年ROE上涨?

从2016年以来,除创业板外,全部A股、上证综指成份股、中小板ROE(TTM)均上升。其中,2018Q2全部A股ROE(TTM)为10.65%,较Q1的10.34%小幅上升;剔除金融石油石化之后,Q2为10.02%,较Q1的9.63%也出现一定上升。

1.1.1。杜邦角度:销售净利率和资产周转率的合力

从杜邦分解的角度来看,A股ROE的提升主要得益于销售净利率和总资产周转率的提升,前者的作用会相对更大一些。近两年,全A(非金融两油)的销售净利率从4.93%一路上涨至18Q2的6.52%,涨幅为1.59pct,与ROE的相关性为0.98。总资产周转率从16Q1的0.60经历小幅下滑至0.58,随后上升并稳定在0.61,增长0.03(涨幅为5.17%),与ROE的相关性为0.84。值得注意的是,近两年资产负债率与ROE的变动呈现相反趋势,相关性为-0.35,具体来看资产负债率从16Q1的61.51%波动下降,18Q2的4周期移动平均资产负债率为61.24%,跌幅为1.22pct。从相关度来看,销售净利率对ROE产生较大的正面影响。

1.1.2。 利润表角度:营业成本的下滑导致毛利率上升

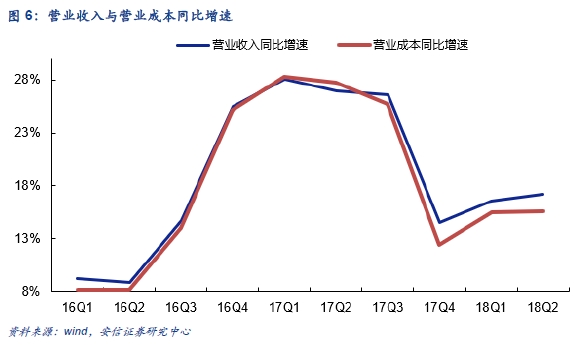

从利润表的角度来看,营业成本下滑使得ROE上升。全A(非金融两油)的营业收入和营业成本从16Q1至16Q4的变动趋势及幅度基本一致,从17年开始两者均大幅下降,但是变动幅度出现分化,营业成本波动更大。营业收入同比增速从17Q1的28.05%逐步下滑至17Q4的14.55%,随后小幅上涨至17.20%;营业成本同比增速则从17Q1的28.27%大幅下滑至17Q4的12.44%,随后上涨至18Q2的15.61%, 变动幅度大于营业收入,造成了毛利率的上升,进而使得ROE上升。

1.1.3。资产负债表角度:存货的正面效应大于负面效应

进一步,我们将站在资产负债表的角度,认为存货的变动或许是导致ROE能够持续上升的重要因素。

从近两年的数据来看,存货确实抬高了毛利率,进而使得全A的ROE获得提升。具体而言,毛利率受营业成本率影响反向变动,与存货周转率的相关性为-0.87,从13Q1的17.34%经历上涨、稳定、又上涨至18Q2的19.97%,说明存货周转率确实有助于抬高毛利率。从ROE的角度来看,全A(非金融两油)的存货周转率变动趋势在17年之前与ROE一致(相关性为0.65),从13Q1的3.00下降至16Q3的2.34,说明在此之前存货对于ROE的负面作用较为明显;但近2017Q3开始,两者呈现反向变动,存货周转率小幅下滑的同时ROE一路攀升, 主要原因是受存货规模经济的影响,营业成本率与存货周转率同趋势变动(相关性为0.91)开始下降,从16Q4的25.19%大幅下降至18Q2的15.61%。这点也可以从近年来工业产成品存货累计同比增速和工业企业利润总额累计同比增速的相关性间得到验证。

司雯嘉主张女人独立

司雯嘉主张女人独立