安信策略陈果:入富短期利好蓝筹权重股 金融业成为绝对主力

4.5。分指数成分特征:沪深300指数成份股占比高

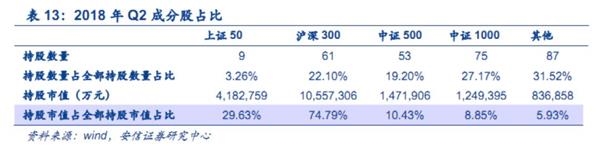

目前,QFII总共持股276支股票,我们从上证50、沪深300、中证500和中证1000进行观察QFII中指数成分股的分布情况,不难看出,沪深300的持股市值占比最高,达到74.79%。

5。附注2:北向资金:中证1000环比提升,重视消费

5.1。持股规模:主板占比稳定在80%以上

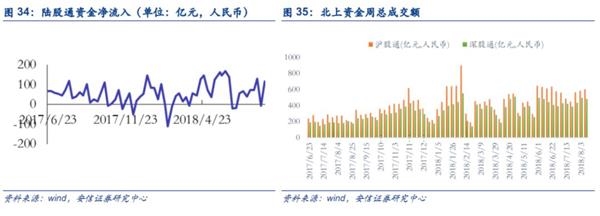

沪港通下的股票于2014年11月17日开始交易,2016年12月5日深港通正式启动,17年末沪股通与深股通的持股量与占比大幅上升,成为外资流入的一个重要入口。本文以以下三个时点作为陆股通持股的重要参考,分别是2017年6月21日,明晟公司宣布将A股纳入MSCI新兴市场指数;2018年6月1日,A股正式纳入MSCI;2018年9月最新的状况。需要提醒的是陆股通由于无法甄别投资者身份,因此仅能作为外资持股的参考,可能与真实情况存在一定差异。

沪股通深股通持股主要在主板,占比稳定在80%以上。截至2018年9月14日,主板、中小板、创业板占比为83%、14%、3%。

第一轮(2017年3月-2017年6月):在明晟公司宣布将A股纳入MSCI之前,陆股通持有市值占A股流通市值稳定在0.6%,截至2017年6月21日,陆股通持股家数总计1846家,主板、中小板、创业板占比为81%、16%、3%。

第二轮(2017年6月-2018年6月):资金处于一个周期性较为稳定流入的状态,陆股通持有市值占A股流通市值从0.6%迅速升至3.1%。其中值得注意的是在2018年初北上资金有相对较大的一个回流,资金周总成交额攀升,2018年初至2018年6月1日015年大盘走高,北上资金边际流动减小,持股家数减少至1815家,主板、中小板、创业板占比为80%、17%、3%,中小企业板占比有小幅提高。

第三轮(2018年6月-2018年9月):2018年A股正式纳入MSCI指数后,北上资金边际流入量增大,周总成交额也随之攀升。值得注意点是,陆股通市值占A股流通市值经历了一个U型的过程,由2018年6月1日3.1%降至7月25日的2.5%,而后又慢慢回复至3.1%。截至2018年9月14日,持股家数增加至1896家,主板、中小板、创业板占比为83%、14%、3%,主板的占比明显上升。

5.2。行业配置:偏好消费,整体变动比例不大

陆股通偏爱消费板块,整体比例变动不大。陆股通投资行业分布较为均衡,且整体比例变动不大。最新2018年9月14日,占比前五行业为食品饮料(19%)、家用电器(10%)、医药生物(10%)、非银金融(9%)、银行(8%),前五行业合计占比56%。值得注意的是社保基金倾向于消费板块。其中,食品饮料持股比例处于首位,占比维持在20%上下;家用电器与医药生物占比较高,维持10%上下。观察数据可以得到2017年6月21日至2018年6月1日,食品饮料、家用电器、生物医药、汽车等消费板块的占比下降,非银金融占比也下降,而电子的占比则上升。从2018年6月1日截至9月14日,消费板块的占比持续下降,电子计算机的占比也下降,值得注意的是非银金融占比有一个显著的提升,同时其他行业的占比升高,资金配置更为分散。

5.3。持股特征:中小市值、低市盈率、盈利能力较强

陆股通投资者偏好转向中小市值、低市盈率、盈利能力较强的公司。

就市值而言,陆股通偏好中小市值公司。陆股通偏好中低市值公司且有不断向低市值偏好趋势,2018年9月14日位于0-50,50-100,100-200,200-500,500-1000,>1000亿元市值的公司占比为28%,31%,21%,13%,4%,3%,高市值(>500亿元)占比仅为7%, 50-100亿和0-50亿区间段市值占比高。从数量上来看,陆股通持股不断由中市值转向低市值公司。

就PE估值而言,陆股通明显偏好低估值,且此趋势不断加强。截至2018年9月14日,PE位于0-20,20-30,30-50,50-100,>100区间内的占比分别为47%、19%、18%、11%、5%,低估值(0-20倍PE)占比最高。近年来,低估值公司占比不断提高,0-20区间内占比由21%升至32%到目前的47%,20-30区间占比较平稳在20%左右,30-50区间占比由最初的27%降至23%到目前的18%,有明显往低市盈率投资趋势。

就ROE而言,陆股通偏好盈利能力中高的公司。截至2018年9月14日ROE位于<0%、0-5%、5-10%、10-20%、>20%占比分别为7%、22%、31%、31%、8%,与A股对比陆股通偏向高盈利一些,在ROE位于10%-20%区间,陆股通占比高于全部A股,但与全部A股ROE各区间占比相近。

5.4。分板块持股特征:主板的消费、中小板的电子、创业板的医药

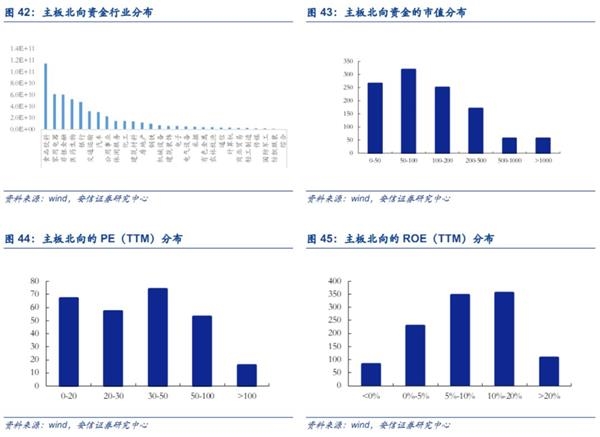

主板北向资金偏好转向中低市值、低市盈率、对盈利能力要求较好的公司。

从行业分布角度看:北向在主板的投资较为分散,占前五的分别是食品饮料(21%)、家用电器(11%)、非银金融(11%)、医药生物(10%)和银行(9%),可以看到非银金融和银行都占到了一个较高的比重。

从市值角度看:主板中北向投资的个股市值在100亿以下的占据52%,市值200亿以下公司则占据近74%,有10%的公司市值超过了500亿元。

从PE估值角度看:主板中北向的估值并不高,估值在0-50倍之间的公司占63%,30-50倍之间的公司达14%。

从盈利角度看:主板中北向的盈利状况良好,截至2018年9月15日ROE(TTM)在10%以上的公司占42%,ROE(TTM)在5-10%的公司占31%。

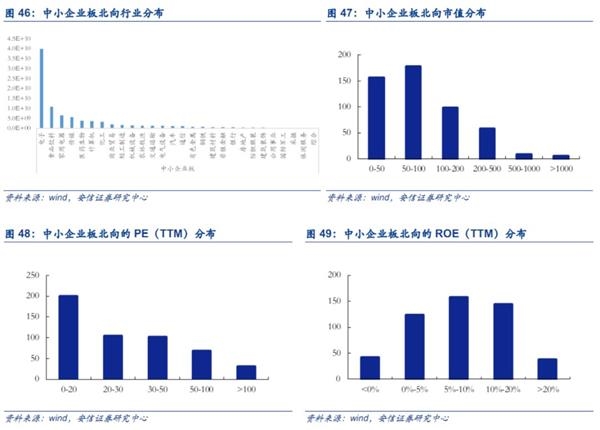

中小企业板北向偏好转向中低市值、低市盈率、对盈利能力要求中等的公司。

从行业分布角度看:占前五的分别是电子(44%)、食品饮料(12%)、传媒(6%)、医药生物(4%)和计算机(4%),北向在中小板方向重点投资电子。

从市值角度看:中小企业板中北向的市值在100亿以下的占据66%,市值500亿以上公司则占据近3%。

从PE估值角度看:中小企业板中北向的估值较低,估值在0-30倍之间的公司有60%,而估值在50倍以上的则占20%。

从盈利角度看:中小企业板中北向的盈利状况良好,截至2018年9月15日ROE(TTM)在10%以上的公司占36%,ROE(TTM)在5-10%的公司占31%,与QFII相比起来盈利能力要求低不少。

创业板北向偏好转向低市值、中市盈率、对盈利能力要求较强的公司。

从行业分布角度看:占前五的分别是医药生物(34%)、电子(14%)、公用事业(10%)、电气设备(9%)和传媒(7%)。其中医药生物在创业板中占较大比例,与主板和中小企业板的行业配置不同。

从市值角度看:创业板中北向资金的市值在100亿以下的占据71%,其中50亿元以下有40%,市值200亿以上公司则为9%。

从PE估值角度看:创业板中北向的估值高,估值在50倍以上的公司占26%,主要集中在市盈率0-50倍之间。

从盈利角度看:创业板中北向的盈利状况良好,截至2018年9月15日ROE(TTM)在10%以上的公司占35%,ROE(TTM)在5-10%的公司占34%。

5.5。分指数成分特征:中证1000成份股环比增持

目前,陆股通总共持股1897支股票,我们从上证50、沪深300、中证500和中证1000进行观察陆股通中指数成分股的分布情况,不难看出,沪深300的持股市值占比最高,达到86.70%,中证1000成份股环比增持。

点击查看>>>王牌机构最新解盘 顶尖高手解盘

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn