摘要:

1)银行间市场发布CDS相关指引,CDS即将登陆国内市场;

2)国企改革持续推进,诚通设立3500亿元国企结构调整基金;

3)美联储维持基准利率不变,但支持加息票委人数增至3人(3/10);

4)日本央行维持政策利率、购买规模不变,但引入新QQE框架。

国内政策雷达图

红色:本周有偏宽松的政策;蓝色:本周有偏紧缩的政策;黄色:本周有改革转型的政策;灰色:本周无重大政策。

国内

今年以来,中央政府持续推进供给侧改革,过剩行业面临向下调整,加上民间经济承受较大的下行压力,导致信用事件发生的频率上升。同时,正如我们在过去的报告中多次指出的,今年以来资金对风险的关注度明显提升。在这种背景下,9月23日中国银行间市场交易商协会发布《信用联结票据业务指引》等在内的4个信用缓释工具指引及业务规则,CDS即将登陆中国市场。

我们认为,一方面,信用缓释工具的推出为“风险”提供了流动性,降低了风险的流动性溢价;另一方面,高风险高收益的资产可以通过叠加信用缓释工具的方式,将一部分的风险和收益剥离出去,从而扩大了投资者的范围(详见《CDS:从交易收益,转向交易风险》).

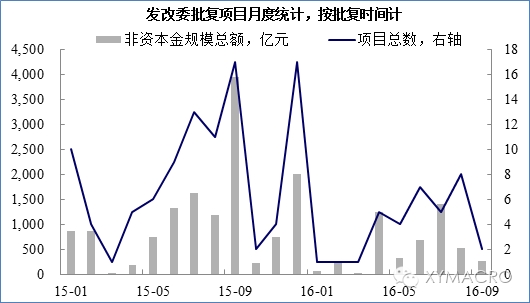

近期国企改革方面政策持续推进,一周以来又出台两个相关政策:

1)国资委委托诚通设立3500亿国企结构调整基金,将促进通信、电力等六大领域重组整合;

2)国资委、财政部联合印发《关于完善中央企业功能分类考核的实施方案》,明确不同类型国有企业的经营责任,确定差异化考核导向和内容。

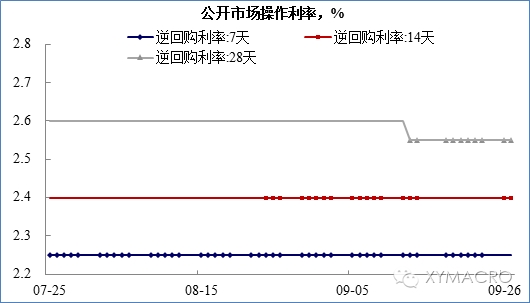

国内:货币政策

国内:其他经济政策

美国货币政策雷达图

覆盖美联储10位票委(voter)的发言情况。

红色:本周发言偏鹰派;蓝色:本周发言偏鸽派;浅青色:本周发言偏中性;灰色:本周无重要发言。

海外

上周美联储召开9月FOMC会议,以7:3决定维持基准利率不变,支持加息的票委增至3人(上次会议为1人).9月发布的点阵图也暗示联储保留了2016年加息一次的可能性。我们认为美联储12月加息的概率较高(详见《联储已下定决心,这句话已经告诉你了——美联储9月议息会议点评》).

上周日本央行9月议息会议宣布维持-0.1%的政策利率不变,维持基础货币年增幅80万亿日元的计划不变。同时引入新的QQE框架,注重收益率曲线的控制。央行行长黑田东彦还表示央行将会与政府密切合作,采取一切可以利用的政策工具以实现经济的复苏。我们认为其引入新QQE政策框架的举动是中性的(详见《新瓶装旧酒——日央行9月议息会议点评》).

近期欧央行官员频频表示长期维持低利率可能会对金融稳定造成不良影响,这种表态可能暗示欧央行对量化宽松的负面效果有所反思。

海外:G4货币政策

海外:美联储加息预期

本周联邦基金利率期货隐含的加息概率相对上周出现较大幅度下降,11月加息概率降至不足20%,12月加息概率降至51.0%。

注:该概率反映市场对加息的预期。

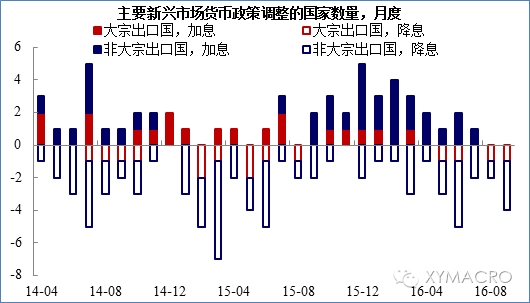

海外:新兴市场货币政策

9月以来,俄罗斯降息50个基点至10.0%,为年内第二次降息。降息原因:通胀放缓,通胀预期下降和经济复苏存在不确定性。

9月以来,阿根廷降息3次,每次50个基点,目前利率降至26.25%。降息原因:失业率上升,通胀率下降。

海外:重要事件进展-美国大选

本周,Donald Trump竞选获胜的博彩赔率上升,目前赔率对应的竞选获胜概率仍较低。Hillary Clinton对应的赔率则均下降。二者的赔率差异仍然较大,暗示赔率对应的Hillary Clinton的获胜概率仍然领先。

本周,Hillary Clinton的民调支持率为45.7%,相比上周的44.9%略有上升;而本周Donald Trump的民调支持率为43.4%,相比上周的44.0%略有下降。北京时间9月27日上午9点,双方开始大选首场电视辩论。电视辩论对选举有着较大影响,关注辩论后的民调结果变化。

从民调结果调整得到的选举人票来看,目前Hillary Clinton和Donald Trump的票数为188:165,双方距离270的获胜票数均有一定距离,谁能获胜很大程度上取决于中间的摇摆州选票。

海外:未来一周重点数据预报