国泰君安:从中报视角看经济的三个核心问题

导读

如何看业绩增速与盈利能力的背离?盈利能力的改善能否延续?数据是否支持“脱虚入实”?本篇立足中报视角回答核心问题,厘清A股业绩的“质”与“量”。

摘要

重点是质而不是量。在近期的交流之中,我们发现相对于业绩是多少或者增长了多少,市场更加关心业绩背后的“质”的问题。当前阶段经济小周期上行与中长期中枢下行共存,投资者真正关注的是支撑起未来经济新中枢的经济结构、产业格局以及新的驱动力量。本篇报告立足于2016年中报,旨在透过纷繁复杂的数据、厘清A股业绩的“质”与“量”。

问题一:怎么看待增速与盈利能力的背离?经济总量的下行(对应营收与利润增速下行) 经济结构的改善(盈利能力ROE上升)。对于前者,经济增速下滑、经济发展方式由增量扩张向存量改善过渡,势必在整体上带来营收与利润增速下行。因而对于后者的检验更重要,对这一问题的回答需要考察不同经济结构(区分板块、行业、上下游等),其中 周期因素(短期因素,从16Q1开始) 新经济因素(中长期因素,以中小创为代表)共同作用构成2016中报A股盈利能力的改善。

问题二:盈利能力的改善可否持续?(1)判断周期因素是否能够持续改善A股盈利能力的关键在于供给侧改革而非需求拉动,因而 需要回答2016中报是否支持去产能、去库存与去杠杆?(2)判断以中小创为代表的新经济因素能否持续亟需考察投资者担忧的内生增长不足、外延并购过度的疑虑,需要回答有多少内生增长、有多少外延并购?

中报数据支持去产能、去库存与去杠杆。(1)产能增速切实下降。代表性的过剩产能板块(包括煤炭、钢铁、化工、有色金属)在建工程与固定资产净值增速收缩带动A股产能增速下降。 (2)库存去化继续。过剩产能板块自14年Q4开始出现主动去存货,15年Q4以来需求端上行,带动库存去化。 (3)警惕资产负债率走势分化。全部A股非金融资产负债率16Q2上升0.4个百分点至60.3%,过剩产能行业除化工外均下降。

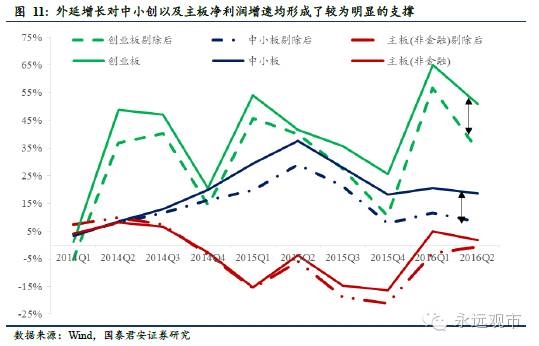

对外延并购提升中小创业绩的持续性保持警惕。我们逐年对创业板、中小板以及主板(非金融)之中进行重大资产重组的标的进行统计与处理发现,(1)创业板与中小板外延增长贡献净利润占板块净利润的比重不断地提升,2016Q2分别达到历史峰值19.4%与16.0%;(2)外延增长提升板块净利润增速,2016Q2提升创业板净利润增速16.35%(历史峰值)、中小板10.16%(历史高位,峰值在15Q4)、主板2.31%(16Q1出现峰值7.84%,而后快速下滑)。处于高位的外延增长恐难以持续。

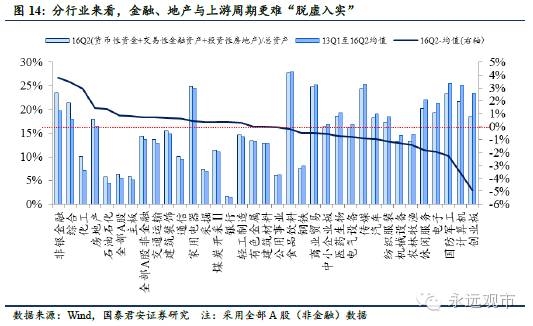

问题三:数据是否支持“脱虚入实”?自2014年货币宽松周期以来,经济难言“脱虚入实”:(1)总体上,货币资金交易性金融资产投资性房地产占总资产比重持续提升,由14Q3低点升至峰值15Q4的14.6%,2016Q2高达14.4%。(2)分行业,金融、地产与上游周期行业“脱实入虚”;相反地,计算机、电子、休闲服务等TMT与消费类板块“脱虚入实”。

正文

1、当前市场更关心业绩的质量而非数量

重点是质而不是量。在近期的交流之中,我们发现相对于业绩是多少或者增长了多少,市场更加关心业绩背后的“质”的问题。当前阶段经济小周期上行与中长期中枢下行共存,投资者真正关注的是支撑起未来经济新中枢的经济结构、产业格局以及新的驱动力量。本篇报告立足于2016年中报,旨在透过纷繁复杂的数据、厘清A股业绩的“质”与“量”,并回答当前经济的三个核心问题: (1)如何看待业绩增速与盈利能力的背离?(2)盈利能力的改善能否持续?(3)经济是否在“脱虚入实”?

2、问题一:如何看待业绩增速与盈利能力的背离?

净利润增速降,而ROE升。2016年中报,全部A股净利润同比增速-1.84%,剔除金融净利润同比 6.19%,再剔除石油石化同比 11.60%,相比2016Q1增速均有所下滑;同时,营收方面也出现了下滑,全部A股单季度营收同比2016Q2为0.64%,相比2016Q1的2.52%下台阶。但同时我们看到,以扣非ROE为代表的盈利能力出现改善,16Q2单季度全部A股为2.59%(2016Q1为2.38%),剔除金融为1.86%(2016Q1为1.31%),均连续两个季度回升。

面对这种背离,比较合理的思考与回答可能是:经济总量的下行(对应营收与利润增速下行) 经济结构的改善(盈利能力ROE的上升).对于前者,经济增速下滑、经济发展方式由增量扩张向存量改善过渡,势必在整体上带来营收与利润增速的下行。因而 ,对于后者的检验更加重要,对这一问题的回答需要考察不同经济结构(区分板块、行业、上下游等),找到盈利能力的改善因素。

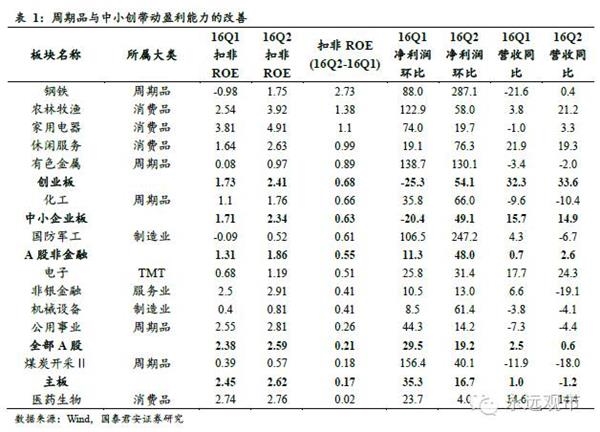

表1考察单季度扣非ROE与净利润环比,选取扣非ROE改善、单季度净利润同比连续两个季度为正的行业。从数据来看,(1)周期因素是影响盈利能力改善的关键,16Q2周期品与消费品(其中农林牧渔、家用电器也具有明显的周期品特征)盈利能力明显改善;(2)16Q2与新经济关系更加紧密的创业板、中小板营收增长远超主板,盈利能力改善也更加迅速。 得到结论:周期因素(短期因素,从16Q1开始) 新经济因素(中长期因素,以中小创为代表)共同作用构成2016中报A股盈利能力的改善。

3、问题二:盈利能力的改善能否持续?

回答该问题需要拆分周期因素与新经济因素。其中(1)判断周期因素是否能够持续改善A股盈利能力的关键在于供给侧改革而非需求拉动,因而 需要回答2016中报是否支持去产能、去库存与去杠杆?(2)而判断以中小创为代表的新经济因素能否持续,亟需考察投资者担忧的内生增长不足、外延并购过度的疑虑,需要回答有多少内生增长、有多少外延并购?

3.1.2016中报数据是否支持去产能、去库存与去杠杆?

答:(1)产能增速切实下降。我们用在建工程同比增速(通常领先固定资产投资完成1-1.5年)与固定资产净值同比增速来衡量产能扩张。取代表性的过剩产能板块(包括煤炭、钢铁、化工、有色金属),其在建工程同比增速自2014年Q3开始逐步下滑并于2015年Q3起进入同比负增长,至2016Q2为-10.5%,带动同期全部A股非金融在建工程同比为-0.9%;此外,自2015年四季度以来,过剩产能板块固定资产净值增速开始低于全部A股非金融,有望在2016年Q3-Q4再次下台阶。

(2)库存去化继续。产能过剩板块自14年Q4开始出现主动去存货,15年Q4以来迎来需求端小周期上行,带动库存继续去化;需求小周期带动过剩行业去库存,致使全部A股非金融16Q2出现存货增速快速下行至8.5%。

(3)资产负债率走势分化。全部A股非金融资产负债率16Q2上升0.4个百分点至60.3%,过剩产能行业除化工外均小幅下降。

结论:总体上,2016中报数据支持供给侧改革去产能与去库存、以及过剩产能行业去杠杆的判断,但是需要密切注意其他板块资产负债率的进一步攀升。

3.2、代表新经济的中小创优多少内生增长,有多少外延增长?

我们逐年对创业板、中小板以及主板(非金融)之中进行重大资产重组的标的进行统计与处理发现,(1)创业板与中小板外延增长贡献净利润占板块净利润的比重不断地提升,2016Q2分别达到历史峰值19.4%与16.0%;(2)外延增长提升板块净利润增速,2016Q2提升创业板净利润增速16.35%(为历史峰值)、中小板10.16%(仍在历史高位,峰值在15Q4)、主板2.31%(16Q1出现峰值7.84%,而后快速下滑);(3)对于外延并购提升中小创业绩的持续性需要保持警惕。

由图9可见,创业板与与中小板外延扩张带来的净利润占板块净利润的比重自2013Q1以来呈持续上升态势,并分别与2016Q2达到了历史占比的最大值(创业板外延占比为19.4%,中小板外延占比为16.0%);主板非金融外延扩展占净利润比重在2016Q1达到峰值8.5%,2016Q2下降至5.8%。

由图10及图11可见,外延增长对中小创以及主板均形成了明显的净利润增速支撑。其中,创业板外延增长贡献净利润增速在2016Q2达到历史峰值,高达16.35%;中小板外延增长贡献净利润增速在2015Q4达到历史峰值,为10.58%,而后两个季度依然维持在较高水平;主板非金融外延增长贡献净利润增速在2016Q1达到历史峰值,为7.84%,而后在2016Q2快速下行至2.31%。

4、问题三:数据是否支持“脱虚入实”?

我们通过考察企业持有的货币资金、交易性金融资产、投资性房地产3项数据考察“脱虚入实”进程。 自2014年货币宽松周期以来,经济难言“脱虚入实”:(1)全部A股非金融板块来看,货币资金 交易性金融资产投资性房地产占总资产比重持续提升,由14Q3的13.0%的低点上升至峰值15Q4的14.6%,2016Q2仍高达14.4%;其中三个分项各自均呈上升态势。(2)分行业来看,用(货币资金交易性金融资产投资性房地产)/总资产的16Q2数据减去13Q1至16Q2的均值来表示“脱实入虚”的程度,金融、地产与上游周期品行业“脱实入虚”;相反地,计算机、电子、休闲服务等TMT与消费类板块“脱虚入实”。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn

选稿: 赵瑜