不买房、不买股推升居民存款大增?中金:关于“超额存款”存在三个误区

02/13

14:31

中金公司指出,疫情爆发的三年来(尤其是2022年)中国居民存款大幅增长,与历史趋势相比明显上升。关于居民存款的高增长,目前一般观点存在三个理解误区:一是把储蓄与存款混为一谈,二是认为居民存款大幅上升主要因为是居民在疫情期间“节省”导致的,三是有观点认为居民疫情期间不买房不买股是推升居民存款上升的主要原因。

中金公司试图澄清这三个误区。并强调称,居民存款大幅增加的主要原因不是“节省”的结果。在信用货币社会,贷款创造存款,节省是美德,但是如果家庭整体的消费倾向都大幅下降(储蓄率大幅上升),宏观的结果将是经济走弱,收入下降,贷款走弱,存款也随之走弱而不是上升。换言之,居民消费倾向整体大幅下降的结果可能是存款下降而非上升。同时,居民不买楼、不买股也不是居民存款大幅上升的主要原因。中金认为居民存款大幅上升主要是财政和准财政发力的体现。根据行为经济学的理论,如果居民存款大幅上升主要是财政和准财政发力的体现,那么居民释放超额存款的动机会比较强,这意味着我们对消费的复苏可以乐观一些。不过,超额存款的分布也是影响其释放的一个因素,这会影响后续消费结构的变化甚至楼市股市的表现,对此,我们继续关注。

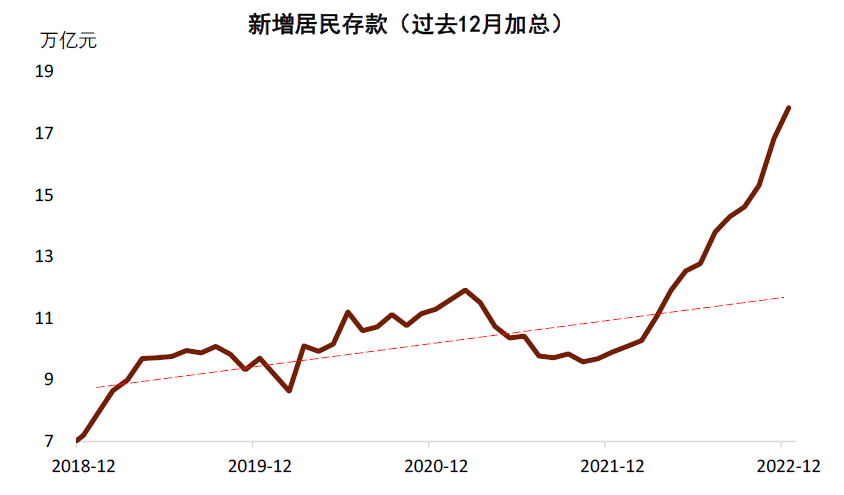

2022年,居民存款增加了15.6万亿元,居民存款余额的同比增速达到17.4%,存款增长大幅高于趋势水平(图表1)。如果按照2019年的线性趋势来看,2022年居民存款超过趋势7万亿元左右、同比多增8万亿元。

图表1:2022年新增居民存款大幅超过历史趋势

资料来源:中金公司研究部

首先,我们注意到导致居民存款上升的一个特殊因素是理财赎回带来的影响,因为理财持有的银行负债并不是居民的存款,如果理财出现赎回,那么非存款的负债可能转化为居民存款。理财抛售对居民存款的提振的估算有多种方法,第一种方法是看理财的规模,2022年年末银行理财产品同比少增约4.1万亿元,如果这4.1万亿元全部转化为存款,就可以把4.1万亿元作为理财赎回的影响;第二种方法是从银行的资产负债表来看,2022年银行与债券实收资本相比2021年同比少增1.1万亿元。我们认为,第一种方法估计的影响可能明显偏大,因为理财赎回主要发生在去年4季度,而去年4季度新增的居民存款一共是4.6万亿元,当时信贷投放仍在继续、银行资产负债表仍在扩张,很难说抛售成为4季度居民存款的主要来源;第二种方法估计的影响有可能偏低,因为还会受到银行利润的影响。我们认为,即使减去理财抛售的影响之后,2022年居民存款可能同比仍然多增4-7万亿元,超额存款(超出历史趋势的部分),可能仍然有3万亿-6万亿元。

图书馆变身“兔”书馆!

图书馆变身“兔”书馆!