姜超:货币利率或重回利率走廊内 货币偏松的整体格局未变

07/09

09:03

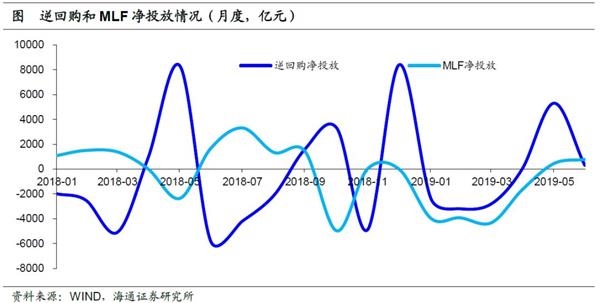

近期流动性的宽松是由多个原因导致的。首先包商事件后,基于维稳市场的目的,央行加大了货币投放力度。5月最后一周加6月全月,央行逆回购共投放13550亿元,MLF投放7400亿元,扣除到期量后,净投放达到5345亿元。由于6月是财政资金季节性投放的月份,往年央行的资金投放规模均不高。例如17年和18年同期,央行公开市场净投放仅分别为1000亿和2800亿左右。相比之下,今年央行超量投放了资金,维稳市场的意图比较明显。

其次是5月中旬时,央行曾对区域性的中小银行进行定向降准。对仅在本县级行政区域内经营,或在其他县级行政区域设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村信用社相同档次的存款准备金率(目前为8%),以降低小微企业融资成本。央行表示约有1000家县域农商行可享受该优惠政策,释放长期资金约2800亿元。

最后,包商事件之后央行还出台了一系列维稳流动性的政策。例如放开头部券商的融资约束,提高短融余额上限。6月下旬,部分头部券商相继发行短期融资券,用以缓解流动性压力。此外,央行还提高了SLF和再贴现的额度,6月SLF共投放资金840亿元,也超过了往年同期。

1.2 利率走廊失效

流动性的宽松还导致货币利率与政策利率倒挂,利率走廊失效。我国目前名义的利率走廊下限是超额准备金利率,但实际承担走廊下限作用的是7天逆回购利率。近期流动性极度宽松,货币利率分别跌破两个走廊下限。一方面,R001在7月2号和3号的日内最低利率降至超额准备金利率以下,而DR001在7月2号时也出现日内最低利率跌破超额准备金利率的现象,均是历史首次。

另一方面,截至今年7月初,DR007与R007利率中枢分别在2.1%和2.2%左右,均跌破7天逆回购利率(2.55%)。虽然16年以来DR007和R007也出现过跌破7天逆回购利率的现象,但每次持续的时间均较短,大多在1-2个交易日,最长也不超过10个交易日(18年8月上旬时)。但今年以来,DR007利率有超过一半的时间都在7天逆回购利率之下,6月以来更是持续低于7天逆回购利率,利率走廊下限已经逐渐失效。

利率走廊为何失效?实际上,7天逆回购利率16年以来逐渐被培育为利率走廊的实际下限,核心因素在于央行货币投放机制的变化。2014年以前,我国在对外贸易上有较大额度的顺差,导致外汇占款大量流入,成为货币投放的主要渠道。14年之后外汇占款流入减少,甚至变为净流出,央行开始利用降准来投放资金,15年到16年初先后降准了4次。而16年之后,金融去杠杆开启,央行暂停了降准,以逆回购和MLF为主的公开市场操作成为货币投放的主要渠道。

在公开市场投放的机制下,我国货币市场流动性按照“大行——中小行——非银”的链条层层渗透,央行以逆回购和MLF的方式向大行投放资金,大行再以不低于政策利率的价格将资金投放给中小行和非银,赚取一定的利差。在没有其他流动性投放渠道的情况下,逆回购利率就成为实际上的利率走廊下限。

但18年以来,央行重新启动了降准,降准资金替代公开市场操作成为流动性投放的主要方式。此时逆回购利率对于市场利率的约束效果明显减弱,尤其是在市场流动性宽松时,央行失去了主动将货币市场利率抬升至利率走廊之内的手段,只能通过减少货币投放的方式,等待资金面自然收紧,这也是18年以来DR007频繁击穿7天逆回购利率的重要原因。

老"扎台型"的"开开衬衫"

老"扎台型"的"开开衬衫"