中泰证券:1月份降准释放的资金已经花完 4月份降准概率加大

04/01

10:14

上周五,有关央行降准的新闻牵动了股市和债市两方投资者的神经,央行微博也较为罕见地深夜发声辟谣。究竟4月份要不要降准,为什么要降准?考虑到各方理由都很充分,中泰证券研究所固定收益研究团队(齐晟、龙硕等) 从数据角度出发,根据基础货币缺口进行测算,衡量降准的必要性和幅度,认为1月份降准释放的资金已经花完, 超储率已降至相对低位,此外,如果不降准,第二季度仍会造成5000亿的基础货币缺口。

因此,中泰固收团队判断用降准的方式对冲基础货币缺口可能仍是央行的最优选择,究竟是先降0.5%以观后效,还是直接降1%一劳永逸则都有可能,区别只是在对MLF的置换量不同上,最终带来资金净投放规模并无显著差异,央行可根据3月份金融数据的情况选择4月降准信号的强弱, 但在4月17日MLF到期前降准仍是大概率事件。

同时,该文还根据历史经验对降准后利率走势与债市的表现进行预判。

1月降准释放的资金花完了吗?

超储率已降至相对低位

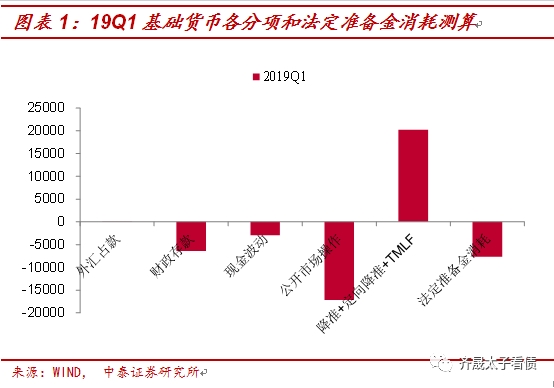

在讨论4月份货币缺口之前,我们首先要对1季度的货币缺口和央行操作进行回顾。央行在19年一季度释放资金集中在1月份,主要包括如下几个操作:降准,释放资金1.5万亿;定向降准,释放资金2500亿;TMLF操作,释放资金2575亿,三者合计释放资金2万亿左右。同时,央行一季度MLF到期12235亿,其中185亿已由此前降准置换,净回笼约1.2万亿;截至3月末,央行逆回购操作已无余额,相当于净回落8400亿资金, 收支相抵,央行操作基本平衡。

同时,一季度还有一些季节性因素带来的自然变动,1-2月份的数据可以在央行资产负债表找到对应科目,3月份暂时按照历史均值计算,主要科目如下:外汇占款近似于0波动,财政存款带来6000余亿的净回笼,现金由于春节效应流出银行体系3000亿元左右, 此两项也把18年12月份年末财政存款释放的9000余亿资金几乎消耗殆尽。

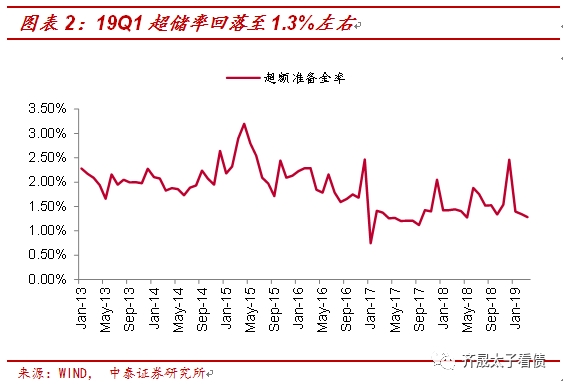

除此之外,由于1-2月份银行信用扩张有所恢复,法定准备金的消耗也高于去年同期水平,预计在7500亿左右。在央行操作基本平衡,季节性因素使得12月投放基础货币已被基本消耗的背景下,超额存款准备金 不断被法准消耗,超储率自1月开始逐月下降,3月末已降低至1.2%-1.3%左右,略低于去年同期水平,与17年较为相近。

四行仓库为你讲述英雄故事

四行仓库为你讲述英雄故事