海通证券姜超:银行债券投资增速企稳 债市短期震荡长期向好

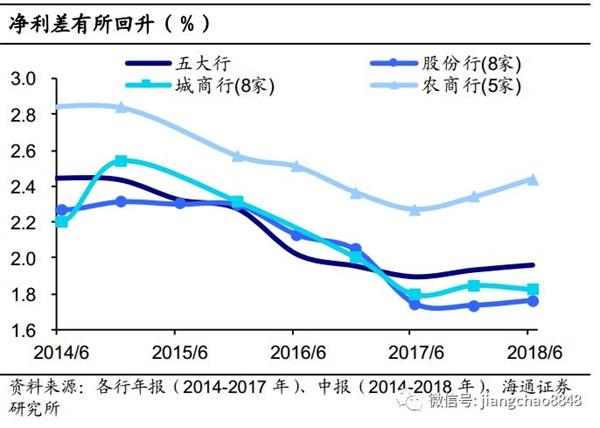

净利差改善源于资产收益率提升幅度大于负债成本抬升幅度。与17年上半年相比,18年上半年各类银行资产收益率和负债成本率均有所增加,但资产端收益率提升幅度更大,如五大行资产收益率同比增加20BP、负债端成本率增加13BP使得净利差改善。与17年报数据相比,仅城商行负债成本增加幅度大于资产收益,其余类型银行资产端收益率上升幅度更大。

6。 表外理财:继续压缩

2018上半年,26家上市银行(含成都银行)表外非保本理财规模16.9万亿元,同比和环比分别收缩3.0%和7.7%,理财规模同比和环比收缩银行家数分别为15家和18家。

分银行来看,五大行表外理财规模环比均下降,但同比小幅增加2%至7.28万亿,同比正增长靠工行贡献,工商银行18年中理财规模同比增加9.2%至2.58万亿。上市股份行理财规模继续大幅收缩至8万亿以下,同比和环比均下滑9%,其中华夏银行降幅最大、从17年末的7000亿大幅收缩至18年中的5000亿元。城农商行理财规模环比基本持平在1.7万亿,同比小幅增加5.6%,其中吴江银行、江阴银行和江苏银行理财规模环比增幅最大。

7。 业务回归本源,配置低风险资产

业务回归本源。从上市银行生息资产和计息负债平均余额来看,银行贷款和存款占比均提升、债券投资占比分化、同业继续压缩,反映过去两年金融严监管带来银行业务回归本源,再加上6月以来政策鼓励与引导银行放贷,未来银行资产端依旧偏好贷款,其次是债券。

表外继续压缩,风险偏好下降。过去通过银行通过表外业务配置长久期、高风险资产,而目前表外业务仍在压缩,体现为银行表外理财余额下滑、信贷收支表中的股权及其他投资继续收缩、以及上市银行资产负债表应收款项类投资继续负增长,业务回归表内风险偏好明显下降,更倾向于短久期、低风险资产。从上市银行中报来看,不良率较高的高风险行业贷款占比下滑,而不良率较低的低风险行业贷款占比提升。

政策从偏紧转向中性偏松,缓解银行压力,资产增速企稳带来债券投资增速企稳。18年以来央行货币政策由稳健中性转向中性偏松,三次降准与公开市场投放带来货币市场利率大幅下降,缓解银行负债端压力;而金融监管协调性提高、各类监管文件落地较征求意见稿有所缓和,银行资产端压力同样得以缓解。在此背景下,银行资产增速从17年的大幅下滑,转为18年中的企稳回升,表内债券投资增速同样在二季度企稳。

银行债券配置风险偏好不高,债市短期震荡长期向好。今年以来,随着地方债发行放量,银行债券配置逐月增加,但从配置偏好来看,银行新增债券投资中的近九成为地方政府债,其次为政策性金融债,对于信用债的配置依旧偏弱。而国债的第一大配置力量是境外机构,信用债主要增持机构为广义基金和券商。展望四季度债市,经济下行的压力或将逐渐显现,地方债发行高峰已过,后续政府+社会融资增速将重归下行,债市短期调整后或将迎来新一轮行情。我们依旧看好四季度债市的投资机会,利率债和中高等级信用债仍是配置首选。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn