海通策略荀玉根:A股业绩为王的效应逐渐增强

核心结论:①1929年以来标普500年化涨幅为5.3%,EPS为5.2%,PE为0.1%,1996年以来上证综指年化涨幅为7.2%,EPS为9.7%,PE为-2.3%。②长期看A股上涨源于盈利,单独看牛熊市估值贡献更大。随着投资者结构变化,2016年1月底2638点以来A股业绩为王的效应逐渐增强。③立足业绩,龙头策略有效,源于行业集中度提高、投资者偏机构化和国际化,行业层面消费银行等估值和盈利匹配度较好。

A股业绩为王的效应逐渐增强

自2016年1月底上证综指2638点以来,A股进入第五轮底部。虽然市场处在震荡磨底阶段,但期间消费、周期、金融均有阶段性机会,这主要是因为当时业绩大幅改善,盈利向好驱动股价上涨,业绩为王策略在A股市场越来越有效。

1。对比美股,A股的业绩对股价影响力略小

长期看盈利对美股贡献超过95%,无论牛熊盈利都起决定性作用。约翰·博格在《长赢投资》中将股票收益分解为投资收益和投机收益,其中投资收益由股息收益和收益增长构成,对应企业的盈利能力,投机收益由市盈率变动构成,对应企业的估值变化。文中统计1900年以来每10年的收益数据显示,投资收益仅在1930年代大萧条时期出现负值,其余时间基本稳定在8%~13%之间,平均值为9.5%,其中股利回报均值为4.5%,盈利增长回报为5%,企业通过经营创造的收益相当稳定。与此相反,投机收益却随着市盈率的波动大起大落,在-10%~10%之间剧烈波动,但平均值仅为0.1%。可见,股价上涨的核心驱动力是盈利,估值短期波动剧烈但长期趋于稳定,对股价几乎无贡献。另外,从代表指数标普500角度看,长期以来盈利是美股的主角。1929年以来标普500指数年化增速为5.3%,EPS为5.2%,PE为0.1%,盈利是驱动股价上涨的主力,而估值贡献很小。在牛市中,盈利和估值共同驱动美股上涨,1929年以来美股经历4轮牛市,期间标普500年化增速均值为12.5%,EPS为9.4%,PE为2.9%。在熊市中,盈利和估值共同带动美股回落,1929年以来美股经历3轮熊市,期间标普500年化增速均值为-33.6%,EPS为-21.0%,PE为-16.3%。在震荡市中,盈利成为驱动股价上涨的绝对力量,1929年以来美股经历2轮震荡市,期间标普500年化增速均值为2.2%,EPS为7.7%,PE为-5.1%。

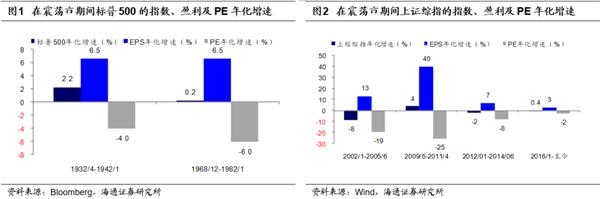

长期看A股上涨也绝大部分源于盈利,但是在单边牛熊市估值对股价贡献更大。自1996年以来,我国开始实行涨跌停板制度,以此为起点开始考核A股业绩为王策略的有效性。1996年以来上证综指指数年化增速为7.2%,EPS为9.7%,PE为-2.3%,盈利成为驱动股价上涨的核心动力。1996年以来A股经历了4轮牛市,为1996/1-2001/6、2005/6-2007/10、2008/10-2009/8、2014/7-2015/6,期间上证综指指数年化增速为118.1%,EPS为1.5%、PE为131.1%,估值比业绩对股价的贡献大。1996年以来A股经历了4轮熊市,分别为2001/6-2002/1、2007/10-2008/10、2011/4-2012/1、2015/6-2016/1,期间上证综指指数年化增速为-58.3%,EPS为6.6%,PE为-60.9%,估值比业绩对股价的拖累大。1996年以来A股经历了4轮震荡市,分别为2002/1-2005/6、2009/8-2011/4、2012/1-2014/6、2016/1至今,期间上证综指指数年化增速为-4.0%,EPS为16.0%,PE为-15.7%,期间业绩逐步好转消化高估值。可见,虽然长期看盈利是A股的主角,但是在牛熊市中A股盈利对股价影响较小,A股业绩为王策略比美股适用范围更小。

随着投资者机构化、国际化,A股业绩为王的效应逐渐增强。自2016年1月底上证综指2638点以来,万得全A累计下跌-2.3%,EPS累计上涨21.4%,PE累计下跌-19.6%,业绩为王策略的有效性逐步加强。从个股看,自2016年1月上证综指2638点以来A股净利累计增速低于0的公司涨跌幅为-38.4%,净利增速处在0~50%之间为-19.4%,净利增速处在50%~100%之间为-9.1%,净利增速大于100%为0.6%,业绩更优公司股价表现也更好。自2016年1月底以来A股业绩为王策略有效性增强,源于投资者结构倾向于机构化、国际化,机构投资者持有自由流通市值占比从15Q4的23.8%升至18Q2的31.3%,外资从2.8%升至6.4%。从持股偏好上看,机构投资者更倾向于业绩股而非主题概念炒作,外资偏好业绩稳健的消费白马,从而外资和机构投资者占比上升将强化A股盈利在择股方面的重要性。在《股市:从交易型市场到配置型市场——当前中国对比1980年代美国系列(3)》中,分析到目前我国机构投资者占比远低于美国(89.6%,2017年),美股是配置型市场而A股是交易型。1980年代后美国养老金入市推动机构投资者占比提升,当前我国也致力培育机构投资者、引进外资,包括引导养老金入市、A股纳入MSCI、推进沪深股通&沪伦通等,未来随着机构投资者规模不断壮大,A股从交易型向配置型市场转变,业绩为王策略的有效性将继续增强。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn