海通宏观姜超:社保征管改革影响几何 如何破局?

7月20日,央办国办印发《国税地税征管体制改革方案》,19年起各项社保由税务部门统一征收。9月6日,总理国务院常务会议强调,确保总体上不增加企业负担。资本市场关心:社保征管体制改革政策出台的背景是怎样的,影响有多大,又该如何实现总体上不增加企业负担?

1。 政策背景:当财税改革遭遇降成本

当前政策出台的背景,一是财税改革提速,二是降成本迫在眉睫。

1.1财政制度改革开始提速

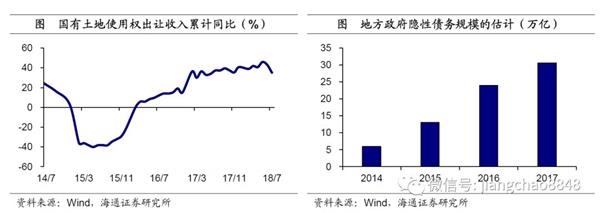

分税制弊端显现,土地债务支撑地方财政。我国现有财政体制肇始于94年的分税制改革,分税制改革增强了中央政府财力,使得集中力量办大事的体制优势得以发挥,但也带来了一定的问题,中央与地方之间财权事权不相匹配使得弊端也得以显现: 一方面,地方政府加强了对土地财政的依赖,17-18年国有土地使用权出让收入累计增速保持在30%的水平以上; 另一方面,地方政府不得不通过发行债券甚至变相举债的方式来筹措资金,虽然14年来地方政府显性债务年均增速仅2.4%,但隐性债务增长迅猛,我们估计年均增量约为8万亿元,增速超过70%。

财政改革提速,政策集中落地。十八届三中全会以来,财政改革的顶层设计处于不断完善的过程之中,而从17年底开始,财政改革有所提速,政策密集出台并进入集中落地时期。

一方面,税收法定进程加快,《烟叶税法》、《船舶吨税法》等先后落地,房地产税等11部税法也包含在本届全国人大常委会立法规划中。

另一方面,税收征管体制和各税种不断调整完善。财税制度改革的第一步体现了由分到合的过程,通过财政事权和支出责任划分以及国税地税合并进一步理顺央地财政关系,中央财政的作用得到强化。我们预计第二步将会增加地方税种,比如房产税等政策的出台,以在不提高债务风险的情况下,激励地方政府主动作为。

营改增副作用显现:企业税负不降反升。财政改革在推进的过程中,由于经济形势变化较快,且政策正处于过渡期,很多配套措施并没有及时地跟进和完善,因此可能会产生一些预期外的副作用。以营改增为例,去年的营改增大幅增加了税基,而增值税未能及时和充分调整,结果导致了变相加税。18年上半年增值税收入增速17%,税收收入增速14%,而名义GDP增速不足10%,税收增速远高于经济增速,进一步加重了企业负担。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn