安信策略陈果:三季度创业板指数大概率会上涨

从风格角度来看,核心结论是成长和金融风格的持仓变动负相关,Q3金融增仓概率仅为16.67%。

从配置比例来看,成长和消费风格多处于超配状态。举例来说,在2012Q2到2018Q2共包含25个时间区间,成长风格始终处于超配状态;金融风格有24次处于低配状态,占比96.00%;周期风格有22次处于低配状态,占比88.00%,3次处于标配状态,占比12.00%;消费风格有24次处于超配状态,占比96.00%,1次处于标配状态。

从仓位变化角度看,成长和金融风格的持仓变动负相关,金融偏好在四季度加仓,成长偏好在一季度加仓。从历史仓位变动来看, 周期风格和消费风格的持仓情况较为稳定,波动较小,且持仓变动方向较为类似,我们让认为这主要与周期和消费处于上下游产业链有关。而 成长风格和金融风格的持仓情况变动幅度较大,且两者的变动方向呈现负相关关系,这则主要与市场风险偏好相关。以2014Q4为例,成长风格持仓比例由45.67%下降至29.12%,同期金融风格持仓比例由8.92%增加至34.32%。结合当时市场表现来看,成长风格指数上涨1.30%,远低于金融风格指数74.70%的增幅。 分季度来看,成长风格偏好于在一季度增加持仓比例,在2012Q2至2018Q2的一季度增加持仓比例次数为4次,概率分别66.67%; 周期与消费风格增仓概率分布较为平衡,并未体现出明显的季节分布特征;金融风格偏好于在四季度增加持仓比例,概率为66.67%,同时在三季度增仓概率较低,为16.67%。结合金融和成长风格的加仓时间,我们认为 风格切换往往容易发生在岁末年初,主要原因则在于春季躁动、调仓建仓需求以及为年报一季报业绩提前布局。

从行情涨跌幅来看,消费风格增减仓与行情波动最为吻合。具体而言,消费风格的持仓比例自2012Q2起始终较为平滑,呈现缓慢下降的趋势,并在2015Q2达到历史最低位,为15.04%,其后继续缓慢上涨,在20%-27%区间内波动。结合行情来看,消费风格指数的涨跌也较为温和,仅在2015Q2出现过一次较大幅度的下跌,其余时间都维持着一个平稳的趋势。

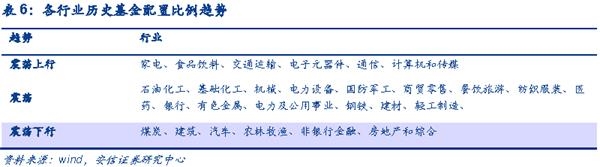

从行业角度来看,核心结论是持续增仓的行业的行业多属于产业趋势与时代新要求的成长领域,军工行业正处于历史仓位反弹底部。

从配置比例来看,大多数行业与其所属风格大类的配置状态基本吻合。多数处于超配状态的行业为传媒、计算机、通信、电子元器件、医药、国防军工、轻工制造、基础化工、电力设备、餐饮旅游、家电和食品饮料,多数处于 低配状态的行业为银行、非银金融、房地产、有色金属、钢铁、煤炭、建筑、建材、石油石化、交通运输、电力及公用事业、机械、纺织服装、汽车、商贸零售、农林牧渔和综合。

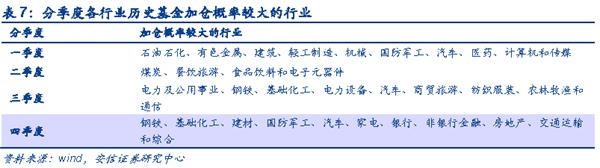

从仓位变化角度看,持续增仓的行业的行业多属于产业趋势与时代新要求的成长领域。结合历史数据,从长期视角来看, 仓位持续震荡向上的行业有家电、食品饮料、交通运输、电子元器件、通信、计算机和传媒,多为代表经济发展趋势的成长型行业;同时, 仓位持续震荡向下的行业有煤炭、建筑、汽车、农林牧渔、非银行金融、房地产,多为传统型行业。不难看出,持续增仓的行业的行业多符合产业趋势与时代新要求。 分季度来看,偏好于在一季度增加持仓比例的行业为国防军工、医药、计算机和传媒等;偏好于在二季度增加持仓比例的行业为餐饮旅游、食品饮料等; 偏好于在三季度增加持仓比例的行业为电力及公用事业、钢铁、基础化工、电力设备等;偏好于在四季度增加持仓比例的行业为银行、非银行金融、房地产等。

基础化工、机械、电力设备、国防军工与纺织服装5个行业的持仓比例有着较为明显的区间效应。其中, 基础化工行业的持仓比例区间为2%-7.50%左右,目前从2018年基金中报的披露来看,基础化工行业的基金配置比例为3.40%,且在2018Q1触底反弹。 机械行业的持仓比例波动较大,上下限区间为2%-6%左右,目前2018Q2的机械行业持仓比例为3.83%,此前已连续5个季度减少持仓。 电力设备行业的持仓比例走势与机械行业比较接近,同样波动较频繁,上下限区间为2%-5%左右,目前2018Q2的基金配置比例为2.45%,已接近历史底部。 国防军工行业的持仓比例区间为1%-3%左右,目前2018Q2的基金持仓比例为1.14%,相对于历史处于较低水平,且在2017Q4达到了上一轮的底部,之后处于缓慢上涨的状态,并且国防军工行业在2018年基本面有所改善,未来两年增长相对确定,因此我们预测接下来国防军工行业存在着较大的增仓空间。 纺织服装行业的持仓比例区间为0.5%-1.5%左右,目前最新季报披露的持仓比例0.50%。

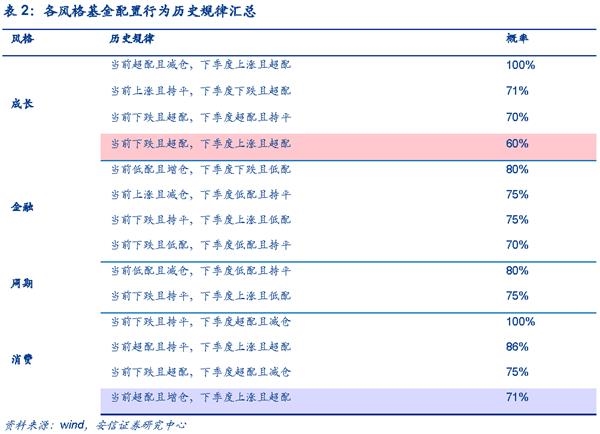

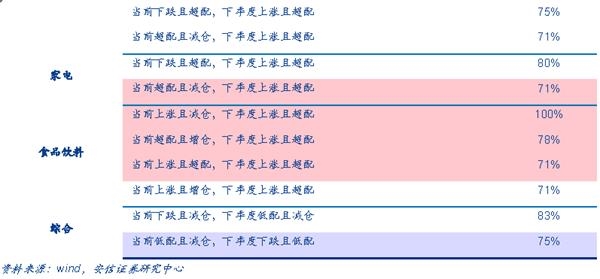

在静态观察的基础上,我们发现分析基金的配置行为时,往往从配置比例(超/标/低配)以及仓位变化(增/持平/减仓)来观察,同时辅以相关领域的行情表现(上涨/下跌)。囿于数据时效性较差,当期结论即便精准刻画基金配置路径,也大多在此前行情中被预知。因此,我们希望能够换一个视角来解决这个问题。具体而言,由于基金仓位数据为季度公布,站在当季,我们最想知道的是下一个季度基金仓位数据的变化趋势。在基金仓位可以通过历史配置行为与行情表现推测的默认前提下,我们按照配置比例、仓位变化和相应行情表现梳理历史,并通过三者的关系分别从板块、风格和行业的角度来发掘基金下一季度仓位的变化规律。我们经过仔细梳理并筛选出发生概率超过70%的基金配置行为历史规律,供广大投资者参考。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn