广发策略戴康:A股全球化下的中外机构行为差异

1.2 海外资金持股规模已和A股公募资金、保险资金持股相当

北上资金18年以来延续加速流入A股的态势,且暂时未受到本轮人民币贬值的影响。2017年北上资金净流入近2000亿元,比此前三年总和还多,而2018年北上资金进一步加速流入,今年前七个月北上资金累计净流入1789亿元,同比增加50%。18年4月19日至8月3日,人民币对美元汇率贬值8.4%,但期间北上资金累计净流入1155亿元,同比增长57%,加速增长态势明显,暂时未受到汇率贬值的影响。

当前外资持有A股规模约1.3万亿,与A股公募基金、保险公司的持股规模相当,已成为不可忽视的资金力量,外资在潜移默化中逐渐改变A股的生态。根据央行公布数据,截至18年6月外资持仓A股约1.28万亿元。外资持股主要包括三部分,陆港通北上资金、QFII和RQFII。其中北上资金持仓约6800亿元,QFII、RQFII等其他外资持股合计持股约6000亿元。截止6月末,国内主动型公募基金(包括主动偏股型和灵活配置型)对A股的持股规模为1.2万亿元,而保险公司持有的股票规模约1.2万亿。 可见,海外资金、公募基金和保险资金已构成A股机构投资者最重要的三股力量。考虑到A股纳入MSCI之后,北上资金加速流入A股,外资力量将进一步扩大。

1.3 边际定价权上升,海外资金对A股风格起到“推波助澜”的作用

17年以来,北上资金对可投资标的的持股市值占比、交易额占比均出现显著上升,海外资金对可投资标的的边际定价权上升。 一方面,北上资金对可投资标的交易额占比显著上升,北上资金占标的股票交易额的比重自2017年下半年快速上行,从2%增长至10%以上; 另一方面,北上资金对可投资标的的持股市值占比也显著上升,我们以北上持股规模最高的前100只股票作为研究样本,北上资金持股市值占股票自由流通市值的比重快速提升。2017年3月底这一比例仅为4%,至18年7月提升至9%。

增量外资特定的风格偏好也影响A股市场表现,2017年以来北上资金对A股蓝筹白马股的市场表现起到了“推波助澜”的作用。截止17年末北上资金持股市值最大的十只标的普遍在17年收获40%以上的涨幅,外资对于食品、医药等消费股的偏好推升了2017年以来的消费白马行情。

2A股与美股、港股机构投资者力量对比

衡量股市投资者结构的指标常见有三——第一是持股市值占比,衡量绝对资金体量;第二是交易额占比,衡量对市场活跃度的贡献;第三是增量资金贡献占比,衡量边际定价权。由于不同股票市场交易所的披露口径不一样,我们综合从上述三个角度来衡量A股与美股、港股机构投资者的力量对比。

2.1 A股机构投资者力量上升,但成交额及持股市值占比依然不足20%

上交所口径,从成交额占比,A股个人投资者交易换手高,个人投资者贡献八成以上成交额;从持股市值角度,剔除一般法人,A股市场机构与个人投资者比重约为4:6,总体来看机构投资者持股占比依然不高。

上交所自2007年起公布机构、个人和一般法人三类投资者成交额占比及持股市值占比。其中,一般法人不能算为真正意义上的机构投资者,07-09年股权分置改革后A股逐步实现全流通,一般法人持股占比迅速上升,作为公司大股东,其投资方式和目的更多反映一级市场产业资本动向,在本文中不作重点关注。

以沪市投资者结构为例(剔除一般法人),从成交额角度看,近年来A股机构投资者占比稳定在10%-15%、与个人投资者80%以上的占比相差悬殊,截至2016年末,机构和个人投资者成交额占比分别为12.5%和87.5%; 从剔除一般法人的持股市值占比,截至2016年末,机构和个人投资者持股市值占比分别为39.7%和60.3%。

我们还可以从上市公司前十大股东的角度梳理当前机构投资者的结构——

剔除一般法人和非金融上市公司,机构投资者持股市值(上市公司前十大股东口径)占A股流通市值比重在20%左右。03-07年A股机构投资者规模经历了快速增长,此后机构投资者持股占比稳定在20%-25%。截至2017年末,剔除一般法人和非金融上市公司,机构投资者持股总市值为4.11万亿,占A股自由流通市值(剔除一般法人和非金融上市公司)比重为18.9%。

从机构投资者内部结构来看,自2010年以来,保险、社保基金、私募资产规模快速上升,A股机构投资者更加多元化。具体分析机构投资者内部的持股占比, A股最大机构投资者为公募基金和保险,2017年年末占比分别达41.9%和33%,基金、保险和社保基金三者合计持股规模占比超80%。

尽管近年A股市场的机构投资者占比有所上升,但相比全球而言,仍处于较低水平 ,全球横向对比下,我国机构投资者仍有较大空间。以我国开放式基金为例,其资产总规模占GDP的比重明显偏低,与股票市场的发达程度严重不匹配。中国金融体系长期由银行所主导,居民习惯将闲置财富储存在大银行中,而美国、荷兰、法国等国的基金市场则明显更发达,尤其是美国,居民的闲置财富中有23%会配置在基金中,而银行存款占比仅为13%。

2.2 港股市场机构投资者的成交量占比在80%左右

港交所仅披露成交量占比数据。可以看出港股交易由海外投资人占据主导,机构投资者占成交量比重较高,近十年来稳定在75%-80%水平。从交易占比看,港股机构投资者交易额占比从2000年的66%持续上升到2016年的77%。而在机构投资人当中,海外机构贡献占比多数(近十年平均占比38%),高于本地机构投资人(近十年平均占比22%)。

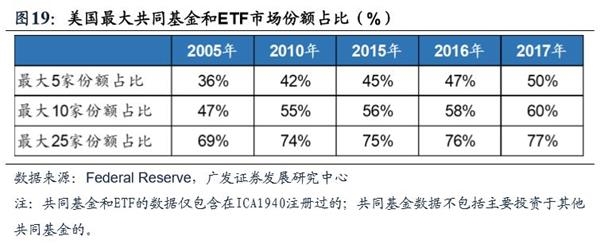

2.3 美股是最成熟的机构投资者主导的市场,且份额集中度仍在提升

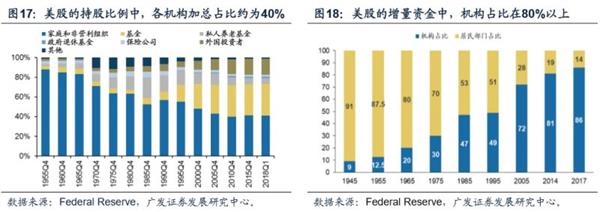

从FRD披露的投资者结构口径来看,美国机构投资者持股市值与家庭投资者占比相当在40%左右,但该口径下家庭投资者包含大量个人大股东,因此剔除一般法人后的机构持股占比会更高。FRD(Federal Reserve Board)披露的美股持股市值口径下,投资者分为以下几个大类:家庭和非营利组织(含个人大股东)、基金、私人养老基金、政府退休基金、保险公司和外国投资者。其中,居民部门(家庭和非营利组织)占比最大,近几年稳定在40%左右,但其中包含大量个人大股东。第二大是基金(共同基金+封闭式基金+交易所交易基金),占比在30%。美国1974年以IRAs和401(k)为代表的私人养老金推动了机构投资者的发展,目前基金、私人养老金、政府退休基金和保险公司占比合计与居民部门相当。

此外,美股增量资金中机构投资者的占比超过80%,因此美股交易定价主要由机构投资人主导。FRD披露的美股流动资金中,机构资金占比近些年在80%以上,可见机构在股票市场存在边际定价效应,即由交易者而非持仓者定价,可认为美股定价由机构主导。

美国的基金市场份额仍在进一步集中,大型基金主导市场风格。美国最大的5家共同基金市场份额从05年的36%提升至17年的50%,市场份额仍在提升。

由于海外机构投资者数据的可获取性,下文我们主要选取A股、美股、港股的代表公募基金公司 作为机构投资者的核心研究对象。香港以最大的本土公募基金公司惠理集团和最大的海外基金公司汇丰控股作为港股机构投资者的重点研究对象。美国由于最大的共同基金公司多为被动管理的指数型,我们着重选取三家被动型共同基金 (先锋、贝莱德、道富)和三家主动型共同基金(富达、美国资本、普信),下文不做特殊说明所指“基金”均为上述口径。

3投资策略差异:换手率、仓位、持股集中度及行业配比

我们首先从投资策略的角度对比A股、港股及美股机构投资者(主要是公募基金)的偏好行为,比如股票仓位、交易换手、持股集中度、行业配置比例等方面。

3.1 A股换手率和指数波动率更高,因此基金公司的重仓股更迭很快

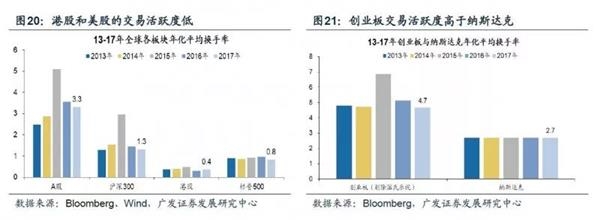

A股相比美股、港股是一个更为活跃的市场,体现在核心指数的交易换手率更高、平均持股时长更短、波动率的中枢更高。

港股和美股的交易活跃度低,投资者倾向于中长期持有(buy-and-hold)。从13年以来年化换手率来看,A股整体持仓时长3.5个月,港股的整体持仓时长约为30个月,沪深300持仓时长约9个月,而标普500的持仓时长约为15个月。纳斯达克被认为是成熟市场中成交最为活跃的市场,平均持仓时长4.5个月;而A股创业板的持仓时长约为2.5个月。

市场的波动率最终反映的是市场投资人对于资产定价的差异,美股与港股的年化波动率中枢相较A股更低。沪深300自2007年以来的30天年化波动率中枢约为26%,而标普500则为17%;A股创业板存在的历史较短,但自2010年以来,30天波动率中枢约为29%,属于高波动市场,而容纳了众多国际公司和国际投资人的纳斯达克市场,07年以来的30天波动率中枢为19%。

公募基金重仓股更迭行为与市场活跃度相关。我们对比了考察的中美港股8个代表基金公司14-17年的重仓股更迭情况,美股基金公司很少更换重仓股(主动相比被动更有换仓调整冲动), 而A股的基金公司重仓股更迭最频繁,次年重仓股前20还在列的公司不足50%。港股基金公司介于两者之间。

3.2 A股基金公司持股集中度最高且进一步上升,海外基金持股更分散

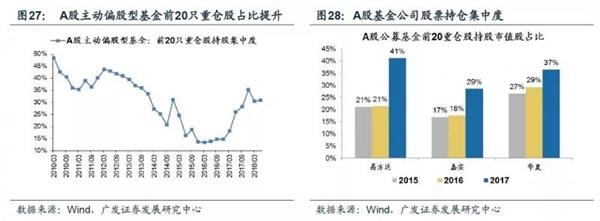

A股机构投资者博弈“相对收益”且年度考核,持股集中度比海外较高;近几年A股持股风格高度趋同,持股集中度进一步上升。16年以来A股公募基金持股风格日渐趋同,主动偏股型基金持仓最重的前20只股票占股票总市值的比重从13%持续攀升至31%。我们进一步以规模最大的A股基金公司为例,前20重仓股的持股集中度自15年逐年上升,17年几家代表基金公司TOP20的持股集中度在30%-40%之间。

美股公募基金的考核机制更为灵活,且考核期在3-10年不等,加上其全球化的资产配置使得基金的持仓结构和集中度分散。其中主动管理型的持股集中度较被动型基金更高,但仍显著低于A股基金。从美国被动型基金公司先锋、贝莱德以及主动型基金公司美国资本、普信旗下基金的股票配置集中度看, 典型被动型基金公司的持股集中度较低且保持稳定,被动型基金的投资策略通常为指数化投资,前20重仓股持股市值占比基本稳定在15%左右; 而典型的主动管理型基金持股集中度略高且呈现上升趋势,17年前20重仓股的持股集中度在18%-26%,但仍低于A股40%的水平。

香港机构持有标的数量较少,因而持股集中度相对最高。从香港本土和海外配置港股较多的惠理集团、汇丰控股来看,投资标的总数较少、持股集中度最高——惠理集团前20重仓股市值占比常年在40%以上,汇丰控股的前20重仓股持股市值占比在60%以上。

3.3 A股基金的股票仓位“顺势而为”,而海外基金往往重仓且稳定

A股公募基金通常遵循“顺势而为”,而海外机构投资者的股票仓位调整不多。A股机构投资者的“仓位”和“选股”策略相结合,体现在偏股型基金(股票+偏股混合)基金仓位与市场趋势有较强的正相关性。以易方达、嘉实为例,13-17年股票仓位基本随着市场的大势而在75%至85%之间波动,有明显“顺势而为”的仓位调整。

而对于海外公募基金来说,股票仓位基本稳定在90%以上,与指数涨跌相关性不大。美国最大的先锋基金与贝莱德公司,股票市值占资产总值的比重基本在满仓状态且鲜有调整;主动管理型基金略做仓位调整,但整体仓位也在95%,跟美股涨跌起伏关系不大。香港公募基金结论类似,惠理公司五年间其股票仓位仅有小幅的下降,但也保持90%的高仓位,并未跟随港股市场的波动做出大幅调整。

3.4 A股基金超配科技与消费,美股基金行业配比接近市值结构

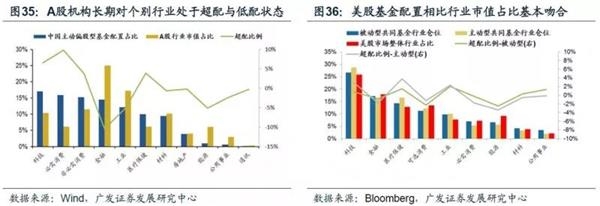

A股基金超配科技与消费、低配周期与金融,机构长期对个别行业处于超配与低配状态。以17年底的基金公司整体持仓的行业分布对比,A股主动偏股型基金超配科技与消费(超配比例在8-10%)、低配金融与周期(低配比例在在6%-10%),可见A股公募基金对行业的配置比例与行业在股市中的地位相关度不大。

而美国公募基金对各行业的配置池基本接近行业的市值占比。美国的被动型基金公司(先锋、贝莱德、道富)对各行业的配置比例接近美股行业市值占比,与指数化投资风格相关。但进一步考察美国的主动型基金公司(富达、美国资本、普信),其行业配置也非常接近美股行业市值占比,超配与低配幅度不超过3%。

3.5 投资策略综述:A股活跃且注重选股,海外重仓买入并持有

综合对比,海外机构投资者相比A股投资者,投资策略的偏好是“买入并持有”(Buy-and-hold)、重仓股更迭率低、股票仓位超过9成且鲜有仓位调整、持股风格较为分散、各行业配置接近股市市值占比。

而A股的交易换手率和指数波动率中枢都相对更高,因此机构的重仓股“换血”频繁,跟随市场起伏仓位“顺势而为”。16年以来A股机构投资者持股风格高度趋同,很多行业偏离市值占比、处于大幅超配或低配。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn