海通债券姜超:融资增速向下资金供求改善 债牛格局不变

融资增速向下,资金供求改善

融资需求收缩。融资需求的被动收缩主要体现在各类监管使得非标融资和低等级债券融资萎缩,主因金融监管约束、规范地方举债、以及银行资本压力约束非标回表。而融资需求的主动收缩体现在按揭利率的上升、地产销售的下滑影响居民房贷和地产商融资需求,18年融资回落将是大势所趋。

资金供需改善。M2增速可看做金融体系的资金供给,17年M2增速下滑,18年3-4月份趋稳,表明金融去杠杆进入中后期。央行降准置换MLF、扩大MLF抵押品范围,资金供给趋稳,再加上融资需求向下,资金供需改善。

慢牛格局未变,长期依旧看好

我们对18年下半年的债市坚定看好,原因有以下四点:1 )流动性边际改善。今年货币政策相比17年的实际偏紧边际上有明显改善,再加上金融监管延续但边际改善,流动性年内易松难紧。 2)融资回落大势所趋。今年的政策主线是经济去杠杆,大环境是“宽货币、紧信用”,18年融资增速的下降是大势所趋。 3)名义GDP增速下滑。目前两大领先指标(社融增速和地产销量增速)大幅下滑,预计经济增速逐季回落。 4)中美利率趋于脱钩。汇率保持弹性,中美利率长期趋于脱钩,美国加息不影响中国国债利率下降。

风险提示:基本面变化、政策变化、债市调整。

1。 利率拐点已现,债牛行情开启

1.1 海外债市:年初调整,而后分化

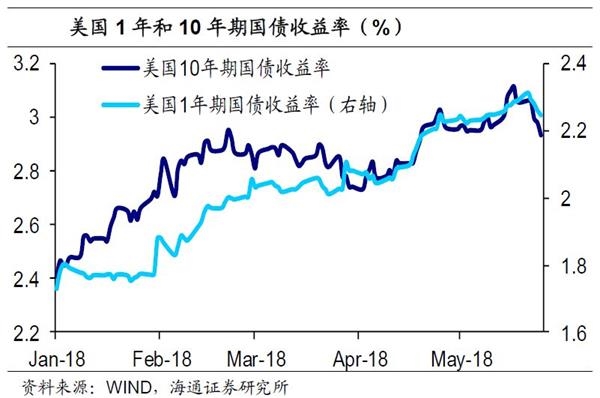

18年前两月,海外债市出现大幅调整,美债、欧债等收益率上行明显。海外债市调整有两大原因,一是油价表现强劲、欧洲经济复苏、美国时薪大增导致通胀预期升温,二是货币宽松终结,美国、英国等均开启了加息周期。3月以来,美国国债利率继续上扬、十年美债一度触及3.1%的七年新高,但欧洲主要国债利率震荡下行。

1.2 我国债市一枝独秀,降准催化债牛

我们在17年末开始坚定看好 18年的债市行情,当时市场的情绪较为悲观。而我们看好的理由主要是基于两点:一是金融去杠杆接近尾声,货币政策将从偏紧转向中性,带来流动性的边际宽松;二是经济去杠杆开启,融资增速下滑会带来利率的长期下降。

而债市的实际走势也证实了我们的判断。18年以来资金面基本保持宽松格局,而社融增速则从17年末的12%左右下降至18年4月的10.5%左右。债市在18年开年之初受到监管文件密集发布等因素影响出现短期下跌,10年国债收益率一度上行至3.98%左右。但货币市场利率从1月下旬开始进入下行通道,一季度的债牛行情也拉开序幕。1年期国债收益率从1月下旬最高3.58%,一路下降至4月初的3.2%左右;10年国债收益率则从1月下旬最高3.98%左右,下降至4月初的3.7%左右。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn