利率债投资策略:节后资金趋紧,通胀预期上升,叠加监管细则落地或加快,业务调整债市影响更大,届时债市将迎来新一轮调整。另外,春节期间,海外市场波动较大,累积风险容易在节后集中释放。建议投资者仍保持谨慎态度。

一、利率债上周走势回顾:美股暴跌引发避险情绪,收益率小幅下行

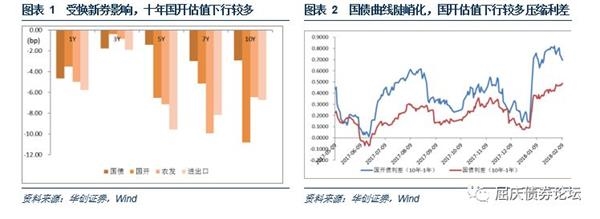

本周国内债市受到美国股债波动影响较大。周二,隔夜美国股市出现暴跌,避险情绪导致美债大幅上涨,带动国内债市大涨。不过美股下跌带来的利好未能持续,周四,国内债市迎来下跌,利率阶段性底部在反复交易中得到确认。周五隔夜,美股再次大幅下跌,但其对美债以及国内债市影响已经减弱,美债收益率没有明显下行,国内债市窄幅震荡。资金方面,央行全周暂停公开市场操作,周三进行国库现金定存1200亿,合计净回笼1000亿,资金整体偏宽松。收益率方面,国债走势较为平稳,曲线逐渐陡峭化。国开债受换新券影响,估值下行幅度较大,导致利差有所压缩。

二、利率债市场展望:股票影响逐渐消退,债市重回核心看点

(一)资金面:资金最宽松阶段已经过去,节后资金面临两大时点考验

第一,资金最宽松的阶段已经过去。周五央行称,近期,除普惠金融定向降准释放长期流动性约4500亿元外,全国性商业银行从1月中旬开始陆续使用期限为30天的临时准备金动用安排(CRA)。目前CRA使用已达高峰,累计释放临时流动性近2万亿元。近期流动性较为充裕,主要原因在于央行通过定向降准和CRA等制度安排,投放了约2.45万亿元流动性,但换一个角度来理解,也表明春节前央行能投放的流动性已经全部用完,资金最宽松的阶段已经过去。

下周随着春节取现需求的逐渐增加,资金面仍将趋紧。由于此前央行已通过公开市场回收超过1.4万亿,从历史规律来看春节取现至少将带来1-1.5万亿现金走款,随着现金走款影响显现,资金将会有所收紧。