重要焦点及市场观点

1、大势研判:市场进入修复期,但不急于抄底,潜心布局18年

上周在市场一片看多的声音中,我们继续维持了11月以来偏谨慎的看法——目前由“不确定性”带来的利率压力,这样一个次要矛盾短期占据主导地位。因此上周我们给大家的建议是静观其变、不急于抄底。事实上,过去一周,A股各大指数高开低走,印证了市场在“不确定性”面前风险偏好仍然较低。

向前看,我们依旧判断市场继续处于“调整空间不大,但时间不短”的胶着阶段。因此,虽然市场可能在利率开始小幅回落的情况下进入情绪修复期,但从目前时点到明年1月,都会持续有包括专户、券商自营资管、银行、保险等绝对收益的机构兑现浮盈,因此继续建议各位投资者不急于抄底,年末以潜心布局18年为主,打响18年开门红的第一炮更重要。

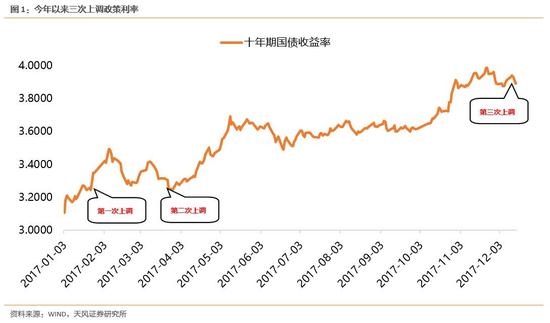

1.1央行为何要“加息”5BP

随着美联储年内第三次加息,中国央行将逆回购和MLF中标利率分别上调5个BP,除了央行官方解释的理由(利率随行就市上行是反映市场供求的结果,同时也是市场对美联储刚刚加息的正常反应)之外,为何要在已经接近突破4%的国债利率基础之上,再次上调政策利率?

其一,与今年前两次上调政策利率时相比,目前十年期国债收益率与政策利率之间的利差已经足够宽阔,对国债利率的边际影响大幅下降。在今年1月24日和3月16日央行分别公布上调逆回购和MLF利率的时候,十年期国债收益率分别为3.24%和3.35%,较低的长端利率面对政策利率10个BP的上调,十分敏感。而目前已经达到3.9%的国债利率已经几乎不会受到政策利率5个BP上调的实质影响。

其二,继续释放货币政策不会放松和金融去杠杆坚定决心的信号。自“726讲话”将风险防控上升为三大攻坚战之一以来,不管是十九大还是12月的政治局会议,都在反复强调三大攻坚战的重要性。可以想象,以风险防控为目的的金融监管和金融去杠杆是贯穿未来几年的政策主线,难以动摇,上调5BP的政策利率是对市场的再次警示。对于股票市场而言,意味着在强监管的环境下,风险偏好以上难下,即便无风险利率高位回落,市场也难以赚估值提升的钱,寻找业绩确定性仍然是核心矛盾和市场主线。