一、策略观点

当前市场已经处于慢牛途中,趋势不变,涨势无忧。

截至11月10日收盘,创业板指已经站上1900点,上证综指也已站稳3400点。从2016年初至今,上证综指与深证成指皆上涨30%,中小板指上涨36%,可以说各个指数都已经走出了明显的慢牛特征。过去两年,各个指数中表现最弱的是创业板指,但随着创业板在今年7月份创出1641点的两年来最低点后,其也开始见底反转,走出拾级而上的慢牛走势。

我们认为,A股在三大保障之下,慢牛态势已成。这三大保障是指:由供给侧改革推动的上市公司基本面持续改善,由新股不断发行带来的优质标的供给持续增加和恰当的监管措施。

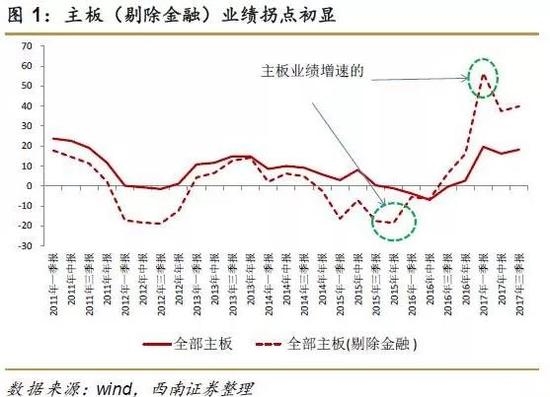

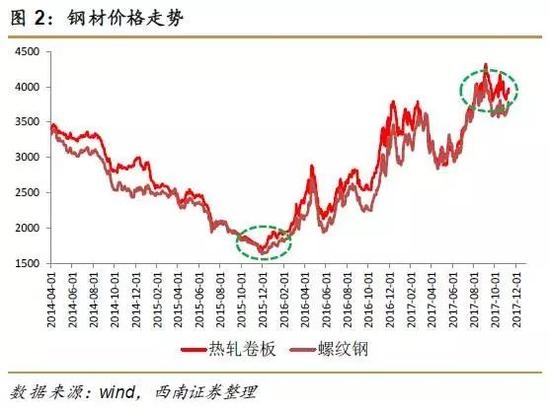

供给侧改革是促进A股盈利改善的关键动因。需要特别强调的是,供给侧改革并不仅仅只是去产能一个方面。供给侧改革的真正内涵,既包含原有传统过剩产能的去化,也包括新产业、先进产能的培育和发展。2015年以来,由于去产能措施的推动,以周期股为主的主板业绩出现明显回升:剔除金融股后的主板业绩增速由2015年底的-20%一下子上升到2017年一季报的接近60%(图1)。业绩暴涨的背后是周期品价格的翻倍式增长:钢材的价格从2015年底的1700元/吨一路上涨至2017年中的4000元/吨,煤炭的价格则从300元/吨上涨至2016年底的接近700元/吨。但随着去产能目标的逐步完成,周期品价格上涨的弹性将不断减弱,这也会带动主板业绩弹性不断下降。

供给侧改革的另一面,新供给的喷薄而出,则为成长股的业绩带来持续支撑。早在2008年金融危机之后,中国就开始不遗余力地推进各类新兴产业的发展。2005年中小板上市、2010年创业板上市,以新兴行业成长股为代表的这两大板块给A股带来了民营企业为主的新鲜血液。与周期股集中的主板不同,创业板上市的主要是以传媒、计算机、医药、电子、通信等新兴成长性领域的公司,其业绩的周期性较主板要弱很多。随着供给侧改革由去化旧产能转向催化新产能,新兴产业的发展又开始迎来新一轮战略机遇期。十九大报告中“深化供给侧结构性改革”一节已经指出:“建设现代化经济体系,必须把发展经济的着力点放在实体经济上,把提高供给体系质量作为主攻方向”。而具体措施呢?“加快建设制造强国,加快发展先进制造业……促进我国产业迈向全球价值链中高端”。实际上,中小板与创业板业绩增速也体现出了良好的持久性:中小板的业绩增速一直维持在30%左右的高水平,而创业板整体增速虽然只有个位数,但是剔除掉温氏股份和乐视股份后的内生业绩增速也已经连续两年达到20%的水平,显示出成长性行业业绩的韧性。未来,随着国家大力推动战略新兴产业的发展,相关行业的扩张速度将远高于GDP增速,这为那些处于新兴行业中的企业提供良好的发展机会。其中的领军企业将获取大部分的增长成果。以创业板为例,龙头公司的增长有时明显:利润排名前10%的企业,其所创造的利润,占据了整个板块利润总额的45%,其所创造的业绩增量占创业板全体业绩增量的46%。龙头公司是成长的主力军。