流动性对金融市场运行和资产收益率有重要影响,我们根据流动性在股票市场的传导过程建立了A股流动性研究体系,并纳入多维度的流动性指标,构建了招商A股流动性指数。其中包含市场资金面预期指标、场外资金供需指标、微观流动性三类指标,从不同维度全面反映当前市场流动性状况。

核心观点

伴随A股回暖,各路资金开始积极入市。一方面,场内资金在近期呈现加杠杆趋势。自去年6月以来,两融余额节节攀升,从最低时的8300亿元上升至9月15日的9787亿元,增幅高达20%。另一方面,销声匿迹了2年多的场外股票配资又有了抬头的迹象。根据此前流传的央行牵头起草的资管业务指导意见,资产管理产品将设置杠杆率上限,处于监管灰色地带的股票场外配资可能会受到抑制,杠杆将可能下降。我们预计,即使是合规的场内融资,其规模也会被监管层所关注,因此我们判断,在短期市场的流动性很可能会承压,建议短期应谨慎操作。

上周央行逆回购投放3700亿,逆回购到期1100亿,此外,周六还有1135亿元MLF到期,净投放1065亿元。央行28天逆回购重启,引导市场预期,呵护流动性意图明显。预计9月份资金不会太紧张,银行间利率将趋于平衡。

利率方面,中长期利率普遍下行。其中,7天Shibor较前一周上升3bps,为 2.83%;1年期国债收益率下降1bp至3.47%,5年期国债收益率下降1bp为3.59%,10年期国债收益率下降1bps至3.60%。

9月11日-9月15日,招商A股流动性指数为6.02,较前一周上升0.53,市场流动性上升。三大流动性指标中,资金面预期指标上升,从-0.75增至-0.12。分项看,基金发行份额较前一周减少约6.7亿至25.5亿; IPO融资较前一周增加1.9亿至38.7亿,未来一周IPO融资预计将上升至39.2亿;限售解禁市值为620亿,较前一周下降约197.5亿,下期将下降至358亿元。资金供需指标有所上升,从9.43增加至10.32。分项看,融资净买入与前一周持平,为179亿。截至9月15日,融资余额为9788亿元,较上周增加179亿元;沪深股通累计净流入46亿元,较前一周上升4亿;重要股东净减持,金额较前一周减少约14亿元至2.7亿。 资金活跃度指标较前一周微幅下降,从1.18下降至1.01.

一、场外配资抬头引发监管关注,短期流动性或承压

近期,伴随A股回暖,各路资金开始积极入市。一方面,场内资金在近期呈现加杠杆趋势。自去年6月以来,两融余额节节攀升,从最低时的8300亿元上升至9月15日的9787亿元,增幅达到20%。另一方面,销声匿迹了2年多的场外股票配资又有了抬头的迹象。所谓股票场外配资,是指配资公司按照股民现有的资金量提供相应比例的资金,从而达到放大资金量的目的,这相当于加杠杆,在这个过程中,配资公司会根据其提供的资金量及期限收取利息,其本质属于民间借资,与券商的融资业务比较类似。开通券商的融资融券业务需要大于50万的个人资产,杠杆为1倍,而民间配资则没有硬性的资金指标要求,杠杆一般可高达2-10倍,风险极大。由于配资机构并非合法从事证券经纪业务的合法机构,没有内控、风控和外部监督,因而游离在法律监管的灰色地带。

2015年的火爆行情中,场外配资正是搅动市场的主要力量之一。在觉察到场外配资的隐患之后, 2015年6月12日,证监会就曾下发《关于加强证券公司信息系统外部接入管理的通知》,要求各证监局应当督促证券公司规范信息系统外部接入行为。同年7月12日,证监会正式发布《关于清理整顿违法从事证券业务活动的意见》,对违法配资予以清理整顿,随后场外配资一度销声匿迹。

根据财经媒体券商中国的报道,今年下半年,银行委外的一部分资金和私募合作,其中一种合作形式就是配资,委外资金可以获得固定的利息收益。截止到2016年底,银行理财产品存续余额约有29万亿元,但我们并不能测算出有多少资金参与了配资。虽然目前配资市场再度抬头,但根据此前流传的央行牵头起草的资管业务指导意见,资产管理产品将设置杠杆率上限,处于监管灰色地带的股票场外配资的杠杆将会下降。我们预计,即使是合规的融资规模也会被监管层所关注,因此我们判断,在短期市场的流动性很可能会承压,建议短期应谨慎操作。

二、资金成本

上周央行逆回购投放3700亿,逆回购到期1100亿,本周净回笼3300亿元,此外,周六还有1135亿元MLF到期,净投放1065亿元。央行28天逆回购重启,引导市场预期,呵护流动性意图明显。预计9月份资金不会太紧张,银行间利率将趋于平衡。

利率方面,中长期利率普遍下行。其中,7天Shibor较前一周上升3bps,为 2.83%;1年期国债收益率下降1bp至3.47%,5年期国债收益率下降1bps至3.59%,10年期国债收益率下降1bps至3.60%。

三、资金供需

资金面预期指标上升,从-0.75上升至-0.12。分项看,基金发行份额较前一周减少约6.7亿至25.5亿; IPO融资较前一周增加1.9亿至38.7亿,未来一周IPO融资预计将上升至39.2亿;限售解禁市值为620亿,较前一周下降约197.5亿,下期将下降至358亿元。

1

资金供给

2

资金需求

资金供需指标有所上升,从9.43增加至10.32。分项看,融资净买入与前一周持平,为179亿。截至9月15日,融资余额为9788亿元,较上周增加179亿元;沪深股通累计净流入46亿元,较前一周上升4亿;重要股东净减持,金额较前一周减少约14亿元至2.7亿。

四、三大流动性指标

本周市场流动性略有上升。三大流动性指标中,资金面预期指标和场外资金供需指标均有所提高,场内资金活跃度指标微幅下降。资金面预期指标从-0.75上升至-0.12。资金供需指标从9.43上升至10.32。资金活跃度指标较前一周微幅下降,从1.08下降至1.01.

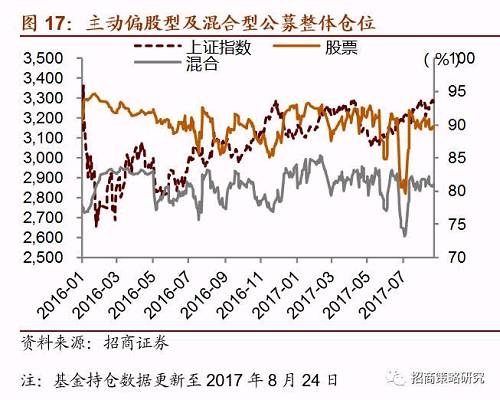

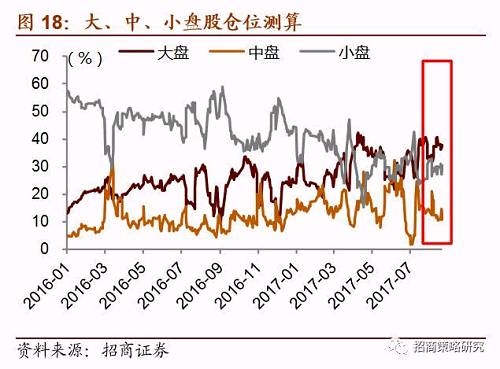

五、主动偏股型公募基金仓位测算

基金持仓方面,股票型和混合型基金整体仓位(8月24日)分别较前一周(8月18日)增加0.25%和0.06%至89.64%和81.05%。大盘股仓位较前一周减少0.11%至37.7%;中盘股仓位较前一周减少0.29%至10.84%,小盘股仓位较前一周增加0.47%至30.27%。