投资要点

行业配置建议:建议关注有色、新能源汽车、消费电子、保险 .7月市场仍需要谨慎,流动性环境中性偏紧,风格依然偏防御,行业配置重在挖掘结构性机会,建议关注有色、新能源汽车、消费电子和保险等行业。具体而言,建议关注有色和新能源汽车板块,一是国家去产能背景下电解铝将进一步收紧;二是新能源汽车销量向好持续利好锂、钴和磁材等。建议积极布局防御性质较强的保险和白马龙头,保险仍处景气周期,家电、食品饮料行业业绩稳定依然存在结构性机遇。此外,关注迎来旺季及估值偏低的消费电子。 值得注意的是短期内周期品反弹仍存在机会,从长期来看不可持续。本轮部分周期品反弹仍主要是因为基本面利好叠加中报业绩积极预期刺激,深层次原因是之前 市场对于周期品过度悲观而形成的预期差,中报利好会被迅速消化,下半年经济形势并不明朗,高业绩恐难以持续。 对于一线龙头向二线品种扩散的现象,在当前环境下我们不太看好扩散的持续性。具体而言,当前所谓的扩散只是“次品补涨”,其基础不是市场环境显著改善,而是市场对一线白马龙头的估值信心不足,不愿意跟随,扩散并不具有持续性。

■行业景气状况:关注电解铝以及稀土、锂、钴。上游资源品受中游高景气支撑,建议继续关注受供给侧约束提供保护的部分细分领域,例如 电解铝以及稀土、锂、钴;中游行业景气稳中向好,建议继续关注火电、纯碱以及农药等领域;下游景气分化,建议关注 新能源汽车、客运、航空以及消费电子.

■行业资金动向:防御依旧抱团,有色唯一净流入。根据6月资金流出、杠杆买入以及产业资本动态情况,并结合2017Q1机构投资者行业仓位配置,我们认为目前市场对 防御性较强的金融板块及家电、食品饮料板块依然坚持,并开始重新审视周期品存在的结构性亮点,例如有色板块。

■行业估值分析:锂、磁材及电子估值偏低。新能源产业链主要包括上游有色(锂、钴和磁材等),中游机械设备(电机、电控、零部件等),下游包括电子(电子元件、半导体等)和汽车(整车制造、汽车租赁以及维修保养等). 从目前的估值来看,上游和下游的估值优势较中游更加明显,其中锂、磁材及电子板块估值偏低。

■行业业绩分析:2017Q2新能源设备和航空预计超预期。根据历史可比口径, 我们预计2017年中报预告全部A股中净利润同比增长21.12%,2017Q2为20.98%,环比微幅下滑。结合行业来看, 2017H1盈利重点预计仍在上中游行业,二季度盈利贡献相对趋弱,新能源设备和交运业绩大概率超预期。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

正文1.6月市场简要回顾

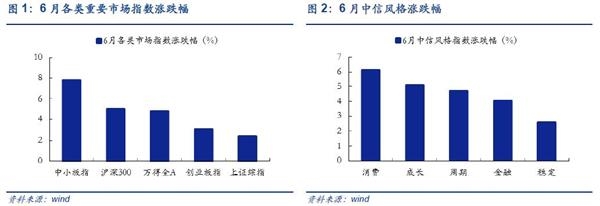

6月A股各板块反弹,中小板亮眼。6月各板块反弹,万得全A报收4357.98,月涨幅4.80%;上证综指、中小板指和创业板指分别收于3192.43、6946.43和1818.07,月涨幅依次为2.41%、7.78%和3.08%,中小创表现亮眼。

6月中信风格指数均获得正收益,消费、成长、周期、金融和稳定风格涨幅分为为6.12%、5.11%、4.71%、4.01%和5.28%。

6月市场行情主要多重利好影响,反弹行情受益于监管力度放缓和流动性压力减小。6月市场多重利好(监管节奏和金融去杠杆有所舒缓,前期证监会减持新规逐步落地、IPO速度放缓审查趋严及银监会允许部分银行推迟自查报告上交时间等),管理层展露稳定市场意向。同时,MPA(宏观审慎评估)考核、财政缴税、美联储加息等负面因素冲击有限,央行通过MLF、逆回购、连续实施净回笼以及月末财政支出力度加大提供流动性支撑,资金面宽松超预期。另外,6月份A股纳入MSCI落地、香港回归20周年驱动、上市公司中报逐渐披露,不确定因素减少,市场情绪得到进一步修复。

行业方面:6月家用电器领涨,有色金属亮眼。

6月涨幅前五的行业分别是家用电器(12.53%)、有色金属(8.16%)、食品饮料(7.56%)、汽车(6.11%)、电子(6.00%).

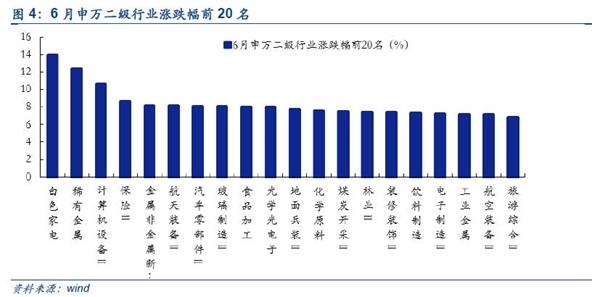

二级行业白色家电(13.92%)、稀有金属(12.39%)、计算机设备(10.58%)、保险(8.62%)、金属非金属(8.17%)涨幅居前。

在6月配置月报中,我们提到弱势重质下市场对白马股和龙头股的重视不减,家用电器和食品饮料板块仍存在结构性机会。作为市场上最早最坚定推荐有色行业的策略团队,我们在中期策略报告中重申密切关注有色金属如电解铝、锂、钴和磁材等(详见《蛰伏与反击——A 股中期投资策略展望》),并在后续周报里进一步明确提出有色金属的配置价值不容忽视(详见《请不要忽略有色的亮点20170515》、《迟到不是缺席,关注下半年电解铝供给侧改革20170612》),国家去产能背景下电解铝供给侧改革不断推进提升价格,钴、锂处于供需紧平衡,新能源汽车景气上行,带动价格保持强势,并且当前有色板块估值合理,后续值得密切关注(详见《锂钴带铝,有色虽晚必有成——每周行情要点回顾》)。此外,我们在6月配置月报提到金融监管仍在路上,利率并未见顶回落,建议积极布局防御性质较强的金融板块(银行和保险),其中 保险具备中长期优质配置价值.

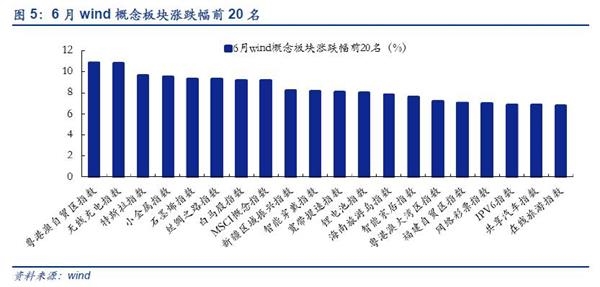

主题方面:6月热门主题涌现,多题材股受追捧。6月粤港澳自贸区涨幅居首,我们认为粤港澳地区由于独特的战略地理位置、政策和事件利好持续催化,后续仍具有良好的主题投资价值(详见《粤港澳大湾区,世界第四大湾区耀世而出》)。特斯拉主题一跃而起,携手锂电池、新能源汽车上扬,我们在市场上率先提示特斯拉中国合作伙伴的投资机会,静待7月份Model3成品亮相(详见《特斯拉的雄心,中国伙伴的机遇》)。同时,受益于有色板块行情走好,小金属指数表现亮眼(详见《锂钴带铝,有色虽晚必有成——每周行情要点回顾》)。另外,A股纳入MSCI刺激白马股指数和MSCI概念指数受资金追捧,多白马股创历史新高,建议关注MSCI覆盖的白马股(详见《A股投资需纳入国际化视野—评MSCI纳入A股》)。此外,前期由于我国成功开采可燃冰大热的相关主题遭遇集体回调,页岩气和煤气层、可燃冰、油气改革等指数垫底。

2. 7月行业配置建议:关注有色、新能源汽车、消费电子、保险

2.1. 行业景气状况:关注电解铝以及稀土、锂、钴

2.1.1. 上游行业:关注电解铝以及稀土、锂、钴

上游资源品受中游高景气支撑,煤炭、有色金属库存下降,价格走高;国际原油价格受多方博弈影响,月底小幅反弹,整体仍是低位运行。7月建议继续关注受供给侧约束提供保护的部分细分领域,例如电解铝以及稀土、锂、钴。具体而言, 煤炭方面:进入夏季迎来用电高峰,叠加环保督查因素导致内蒙古等地产量缩减,煤炭价格高位反弹,值得注意的是,6月底发改委强调坚决抑制煤炭价格过快上涨,原则上动力煤成交价格不超过570元/吨的绿色区间上限;同时6月6大发电集团日均耗煤同比涨幅从上月的10.99%下滑至5.55%,后期煤炭需求上涨动能或将减弱, 我们预计7月煤价涨幅受限,行业景气较此前持平。石油方面:美国原油产量下滑且库存连续下跌导致6月后期油价低位反弹;美国经济数据走弱导致美元承压,利好油价,但OPEC可能进一步增加减产力度, 预计7月油价跌幅收窄,行业景气较此前持平。有色方面:6月LME有色金属多数上涨,LME铅、LME锡小幅收跌。国内建议关注电解铝、锂、钴和磁材等(去产能、新能源汽车利好)以及稀土整顿专项行动。6月COMEX黄金下滑,美国偏弱的经济数据使得近期加息预期有所降温,黄金后续走势或将震荡企稳。 7月预计行业景气较此前上升。

2.1.2. 中游行业:关注火电、纯碱以及农药等领域

中游行业景气稳中向好,钢铁、工程机械、交运行业维持高景气,电力迎来季节性旺季,建材则由于雨季影响需求转弱。与此同时, 去年7月的高基数效应将使得今年7月中游钢铁、工程机械等行业将普遍受到拖累。7月建议继续关注火电、纯碱以及农药等领域。具体而言, 钢铁方面:Myspic综合钢价指数和矿价指数分别环比上涨2.25%和下降2.30%,主要钢品种库存全面下降。整体而言,基建、房地产投资仍然处于较高水平,钢铁景气不会大幅下滑,内部分化同时较为明显,热轧薄板、钢筋、线材等将步入淡季。我们认为7月预计钢价震荡为主,行业景气程度较此前持平。 化工方面:液氯由于需求走弱,市场成交一般,价格暴跌33.22%;石油化工受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑;纯碱价格已在底部,而下游玻璃厂商量价稳定,纯碱未来价格有望继续上涨;受到环保监管趋严影响,中小农药企业难以承担较高的环保治理成本,行业集中度有望进一步改善。预计化工行业维持此前景气。 建材方面:受降雨和农忙等淡季因素影响,下游需求疲弱,全国水泥价格指数环比下降1.93%,7月预计价格仍在合理区间内下调。6月玻璃量价稳定,协会召开涨价会议,有效提振市场信心;目前三季度的淡季将至,冷修产能复产加速,同时结合浮法玻璃生产线的开工率整体上要滞后于现货价格的变化3-6个月,玻璃价格难以大涨。 7月行业整体景气预计较此前小幅下滑。机械方面:5月挖机销量同比增速105.64%,6月预计销量同比增速80%,7月高基数效应将显现,挖掘机销量同比增速不再亮眼,后续仍可关注其他机械如推土机、装载机的超预期表现, 预计7月行业景气较此前持平,下半年工程机械行业景气仍会维持在较高水平。电力方面:5月用电需求增长,火电出力同比增长6.50%,第三产业需求增长最快,随着夏季来临,居民和服务业用电需求增长, 预计6、7月仍将保持较高增速,行业景气整体所有提升。值得注意的是,值得注意的是火电发电利用小时持续提升;同时6月17日发改委发布通知,上调煤电标杆电价,是电改重要信号,建议关注火电领域。

2.1.3. 下游行业:关注新能源汽车、客运、航空以及消费电子

下游景气分化,消费电子需求稳定且高速增长;服贸行业进入出口旺季,国内交运数据持续向好,行业景气向上;另一方面,房地产、汽车行业短期内难有起色。7月建议关注新能源汽车、客运、航空以及消费电子。具体而言: 房地产行业:房地产销售大幅下滑,30大中城市商品房成交面积一线、二线、三线城市同比分别下降38.07%、38.52%、43.56%;同时房地产投资拐点出现,1-5月房地产开发投资累计同比上涨8.80%(前值9.30%),增速自2016年11月以来首次回落。受信贷收紧趋势和销售连续下行影响,预计投资增速将进一步回落,但是由于房企的补库存需求,投资增速不会出现快速下跌。 7月行业景气预计较此前持平.汽车方面:汽车行业整体景气程度将小幅下滑,其中细分领域SUV和新能源汽车景气将继续上升;新能源汽车预计延续此前的高速增长势头。 7月行业景气预计较此前持平,新能源汽车是景气新亮点。医药方面:中药价格震荡下行,小品种多数下跌,维A维E价格继续下跌,跌幅收窄, 预计7月价格低位震荡,医药行业整体景气预计较此前持平。农林牧渔方面:猪肉鸡肉价格继续下跌,鸡蛋价格强势反弹,但进入夏季肉制品需求较为疲软,价格上涨动力不足, 预计7月仍将小幅下滑,整体行业景气较此前持平。纺织服装方面:棉花价格指数小幅回落,纺织市场整体产销、库存较5月持平。短期来看,出口端将逐步发力, 7月预计纺织服装行业景气较上月小幅上升。交运方面:6月BDI指数止跌反弹,上涨2.62%,国内交运数据向好。值得关注的是“复兴号”投入使用,对铁路客运来说是利好,未来铁路客运人数有望保持稳健的增长;同时随着暑运来临,叠加原油及航空燃油价格震荡下行。 整体而言,行业景气较此前上升,建议关注客运以及航空领域。电子方面:半导体指数再创新高,大量国产新机型逐步上市,苹果新产品蓄势待发,整个产业链将迎来旺盛行情;特斯拉入华有望带动汽车电动化、智能化产业链行情, 预计未来电子行业景气将持续上升。

2.2. 行业资金动向:防御依旧抱团,有色唯一净流入

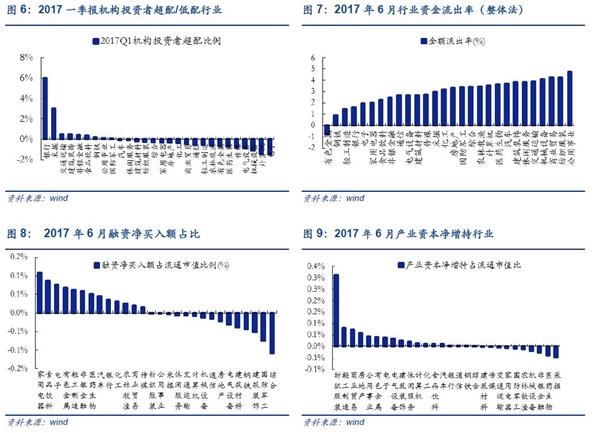

机构仓位方面:根据2017Q1机构投资者行业配置情况,银行( 6.01%)、采掘( 3.03%)、交通运输( 0.50%)、建筑装饰( 0.49%)和非银金融( 0.43%)等行业超配比例较大,电子(-1.46%)、计算机(-1.43%)、机械设备(-1.09%)、电气设备(-0.85%)和传媒(-0.80%)等行业低配比例较大。

资金流出方面:6月各行业区间资金流出率(整体法)情况,公用事业(-4.75%)、纺织服装(-4.27%)、商业贸易(-4.27%)、机械设备(-4.12%)和交通运输(-3.87%)的资金流出压力较为明显;有色金属(0.77%)、钢铁(-0.88%)、轻工制造(-1.45%)、银行(-1.61%)和电子(-1.98%)的资金流出压力较小,其中,有色金属实现净流入。

杠杆买入方面:6月以融资净买入额占流动市值比例代表杠杆投资,行业前五为家用电器(0.11%)、食品饮料(0.09%)、电子(0.08%)、有色金属(0.07%)、轻工制造(0.06%);后五为综合(-0.11%)、国防军工(-0.07%)、建筑装饰(-0.05%)、钢铁(-0.04%)、建筑装饰(-0.04%).

产业资本方面:6月产业资本净增持占流通市值比例前五行业为纺织服装(0.31%)、轻工制造(0.08%)、商业贸易(0.07%)、房地产(0.06%)、公用事业(0.04%);后五为采掘(-0.04%)、医药生物(-0.04%)、非银金融(-0.03%)、机械设备(-0.02%)、农林牧渔(-0.02%).

防御板块依旧抱团,有色唯一净流入。根据6月资金流出、杠杆买入以及产业资本动态情况,并结合2017Q1机构投资者行业仓位配置, 我们认为目前市场对防御性较强的金融板块及家电、食品饮料板块依然坚持,并开始重新审视周期品存在的结构性亮点,例如有色板块。具体而言,周期板块低位加仓,6月有色金属、钢铁、轻工制造等板块市场整体资金流出最小, 其中有色金属成为唯一实现资金净流入的板块,同时受到融资资金和产业资本的追捧。其次,防御板块配置价值凸显,金融板块超配之下继续加码,6月份非银和银行资金净流出压力较小。其中,银行融资净买入比例排名靠前。同时, 消费白马依然受到追捧,家电和食品饮料市场整体资金净流出率较小,杠杆资金买入居前。另外,房地产板块资金流向持续向好,获产业资本青睐,6月房地产增持11.72亿元,连续增持13个月,多家地产公司公开表明对公司未来发展前景的信心。 值得注意的是近期资金TMT板块有所流入,尤其是电子板块受到杠杆资金和产业资本增持,产业资本对计算机也明显增持。整体来看,6月产业资本对于成长板块的增持规模并不多,尚未形成趋势且增持标的相对集中(大华股份增持9.05亿元,欧菲光增持7.73亿元), 不能对当前成长板块提供有效支撑,也无法从中看出当前成长板块反弹能够持续.(详见《6月成长增持是否意味着持续反弹?——产业资本跟踪月报20170703》)。除此之外,6月份国防军工延续资金持续流出的局面,遭到融资资金和产业资本双双减持,市场整体资金净流出压力仍然较大。

2.3. 行业估值分析:锂、磁材及电子估值偏低

目前申万一级行业PE(TTM)明显高于中位数的行业有采掘业、国防军工,机械设备等;明显低于中位数的行业有 农林牧渔、传媒、房地产、电子等。

目前申万一级行业PB(LF)明显高于中位数的行业有家用电器、轻工制造、通信、交运、建材、钢铁等;PB(LF)明显低于中位数的行业有 采掘、传媒、农林牧渔、综合、银行,商业贸易,计算机等。

中信风格金融、周期、消费、成长、稳定风格PE均高于中位数,PB除了稳定风格高于中位数,其余风格均低于中位数。

新能源汽车产业链中锂、磁材及电子(半导体)板块估值偏低。新能源产业链主要包括上游有色(锂、钴和磁材等),中游机械设备(电机、电控、零部件等),下游包括电子(电子元件、半导体等)和汽车(整车制造、汽车租赁以及维修保养等). 从目前的估值来看,上游和下游的估值优势较中游更加明显,其中锂、磁材及半导体板块估值偏低,整车制造相对合理。

上游有色板块整体估值(57.66倍PE)高于历史中位数。结合细分来看,锂和磁材板块明显估值偏低,最新PE为41.26和35.02,对应历史中位数为89.88和45.90。标的方面,锂板块中赣锋锂业(68.33)、天齐锂业(33.09)明显低于历史中位数;钴板块中中色股份(42.88)低于历史中位数;稀土永磁板块中中科三环(48.19)、正海磁材(45.74)、银河磁体(41.97)低于历史中位数。

中游机械设备(电机、电控、零部件)估值(45.81倍PE)高于历史中位数(29.29倍),相关标的中先导智能(63.49)、赢合科技(60.66)低于历史中位数。

下游电子行业(电子元件、半导体等)估值(45.09倍)低于历史中位数(49.41倍). 二级行业中半导体估值偏低,最新PE为63.26,对应历史中位数为71.09;标的方面深天马A(40.97)及中航光电(32.82)低于历史中位数。下游汽车(整车制造、汽车租赁以及维修保养等)行业估值(20.09倍)PE明显偏高,二级行业中汽车整车估值相对合理,最新PE为14.15,历史中位数为13.68.

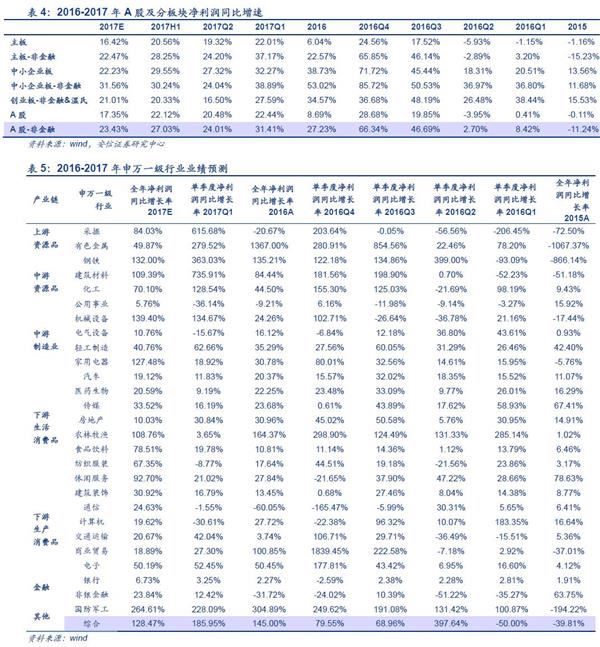

2.4. 行业业绩分析:2017Q2新能源设备和航空预计超预期

截止7月6日,全部A股业绩预告披露率达37.99%。截至7月6日,沪深两市共有1195家上市公司发布2017年中报业绩预告,整体披露率为37.99%。

2017H1全部A股中报预告净利润同比增速预计为21.12%,2017Q2环比微幅下滑。截止目前2017年中报预告全部A股业绩高增速(100%以上)占比接近20%,业绩正面预告(预增、略增、续盈和扭亏)占比达75.32%。结合历史业绩数据并按照可比口径,我们预计2017年中报预告全部A股中净利润同比增长21.12%,2017Q2为20.98%,环比微幅下滑;剔除金融后2017H1和2017Q2净利润同比增速分别为28.03%和25.01%。其中, 上半年金融股业绩持续好转成为A股盈利的重要支撑。

2017H1盈利重点预计仍在上中游行业,二季度盈利贡献相对趋弱,新能源设备和交运业绩大概率超预期。

上中游资源品:上游资源品方面,随着4月份后PPI环比下滑成为定势,2017Q2上游资源品行业净利润同比与环比预计出现一定下滑,其中有色和化工相对煤炭较好。其中,有色行业业绩依然处于高位,钴、锂供需处于紧平衡,叠加新能源汽车景气上行,带动钴、锂价持续走高,在已经披露中报预告的46家企业中41家业绩积极(预增、扭亏、续盈、略增);煤炭行业由于煤价上半年同比增长50%以上叠加供给侧改革下煤企经营不断改善,当前披露中报预告的12家上市煤企中10家公司预告业绩增长,6家企业预告净利润实现大幅增长,预计上半年煤炭板块盈利持续大幅改善;基础化工预计整体利润同比大幅回升,MDI、纯碱、粘胶等细分领域业绩向好。 中游资源品方面,受下游需求稳中向好以及价格上涨,2017Q2同比增速依然处于高位,其中钢铁相对于建材较好,12家上市钢企中8家盈利实现大幅增长。

中游制造业整体预计表现亮眼。2017Q2(E)机械设备、电气设备、轻工制造、电源设备(新能源设备)业绩增长明显, 其中新能源设备大概率超预期(受新能源汽车销售增长和锂电设备需求不断提升);同时挖掘机、起重机等机械设备销量持续高增,盈利预期大幅增长;轻工制造受益于地产后周期和消费升级,定制家具龙头中报业绩向好。

下游行业出现分化,耐用品表现普遍低于快消品。我们预计2017Q2(E)房地产、汽车同比增速较Q1下降明显,其中重卡销量持续高增长,零部件龙头业绩高增;建筑行业同比增速显著回升, 关注园林等细分领域;食品饮料业绩延续大增;家电的盈利增速亮点在于厨电、空调和小家电;医药生物稳定增长,龙头增长确定,但板块难以超预期;商贸零售整体趋稳,百货弹性大于超市;农林牧渔增速环比趋稳,关注饲料等细分领域;纺织服装业绩分化,大众消费品符合预期, 中高端服装消费业绩好转.值得注意的是交运业绩预计持续高增长,其中航空同比增速较高,大概率超预期;其他交运设备与物流也预计有所改善。

TMT行业预计总体增速有所改善,并未出现明显提升。2017Q2计算机行业分化程度有所改善,目前51家中报披露中预计业绩增加的有42家,并且人工智能、大数据等细分领域保持高速增长。 电子景气高涨伴随业绩显著回升,90家中报披露中只有5家业绩亏损(截止7月2日),净利润增速超过50%有42家,智能手机产业链成长迅速;通信同比增速略有回升,主要来自于光通信等细分领域的盈利增长;传媒业绩环比趋稳,板块分化延续,手游和精品剧成为结构性亮点。整体而言, 由于率先披露业绩的上市公司业绩较好人,容易拉高对于行业整体的盈利预期,结合目前行业景气以及其他微观数据,我们认为2017Q2TMT行业预计总体增速有所改善,并未出现明显提升.

全年来看供给侧改革与行业集中度提高保驾护航,2017年整体盈利将大概率好于预期。随着供给侧改革推进和行业集中度提升,A股上市公司企业盈利情况将继续好于预期。根据2016年至今A股上市公司业绩数据,我们预计2017年全部A股净利润同比增速17.35%,好于2016年的8.69%。其中创业板和中小板相较2016年同比增速均出现一定回调,主要原因是2016年的高基数与成长股盈利的负面预期;主板将成为A股盈利的最大亮点,增长主要来源是金融机构的资产负债表修复带动利润回升,预计2017年主板净利润同比增速16.42%,高于2016年的6.04%。

2.5. 行业配置建议:关注有色、新能源汽车、消费电子、保险

7月建议关注有色、新能源汽车、消费电子和保险等行业。7月市场仍需要谨慎,流动性环境中性偏紧,市场情绪依然较为敏感,风险偏好很难有起色, 风格依然偏防御,行业配置重在挖掘结构性机会,建议关注有色、新能源汽车、消费电子和保险等行业。具体而言,7月建议持续关注有色和新能源汽车板块。我们 早在中期策略报告中重申密切关注周期股中部分有色金属如电解铝、锂、钴和磁材等(详见《蛰伏与反击——A 股中期投资策略展望20170524》)。一是国家去产能背景下电解铝将进一步收紧,价格有望迎来上涨空间;二是新能源汽车结束销量和政策双底部阶段,2017年1-5月新能源乘用车累计销量达11.68万辆,同比增长35%,5 月份新能源乘用车销量达38119 辆,环比增长 30%,同比增长45%,未来预计持续向好,新能源汽乘用车景气上行,将持续利好锂、钴和磁材等。后续在行业周报里(详见《请不要忽略有色的亮点》、《迟到不是缺席,关注下半年电解铝供给侧改革》、《锂钴带铝,有色虽晚必有成20170616》)再次强调。同时,金融监管仍在路上,利率并未见顶回落,弱市重质,建议积极布局防御性质较强的保险和白马龙头板块。其中, 保险仍处景气周期,老龄化、消费升级催生个险新单高增长,保险消费品性质逐渐显现,具备中长期配置价值;抱团品种中, 家电、食品饮料行业业绩稳定依然存在结构性机遇,估值偏高并不影响其配置价值,建议关注短期调整后的买入机会。此外, 考虑到下半年苹果产业链拉动以及国内手机厂商下半年出货放量,消费电子迎来旺季,行业景气度达到新高度,结合目前行业估值偏低(PE45.09,中位数49.41),值得密切关注.

短期内周期品反弹仍存在机会,从长期来看不可持续。正如我们在配置月报和周报里多次提到,在周期品并未遭遇明显下滑的时候,一旦相关行业出现边际利好消息,就应该关注估值持续回落后可能出现的短期超跌反弹机会(详见《切莫轻视周期品超跌反弹20170527》;《蛰伏守正,结构至上——6月行业配置月报20170606》). 我们认为本轮部分周期品反弹仍主要是因为基本面利好叠加中报业绩积极预期刺激(详见《中报积极叠加基本面利好,周期品反弹20170630》), 深层次原因是之前市场对于周期品过度悲观而形成的预期差。由于7月处于中报窗口期,部分周期品反弹行情短期仍将继续。 但从长期来看,周期品行情难以持续。原因在于中报利好会被迅速消化,下半年经济形势并不明朗,高业绩恐难以持续(去年高基数、PPI下行、下游需求未明显增长).

值得注意的是6月出现一线龙头向二线品种扩散的现象,我们不太看好扩散的持续性。年初以来以上证50为代表的一线龙头走出结构性牛市,年初至今涨幅高达46.72%,以家电和白酒为代表的消费白马更是成为资金追捧的主要对象。自6月下旬以来,白马股明显回落引发市场对白马行情持续性的探讨。具体而言, 从涨跌幅上看,6月上证50、中证100、沪深300、中证500涨幅分别为2.86%、4.73%、4.98%和5.39%,中证100、沪深300创年初以来新高(5月份对应涨跌幅为5.63%、4.81%、1.54%和-6.24%),相较于5月份“漂亮50”行情正向二线品种扩散;同时,5月高市值公司(>1000亿元)涨幅最高, 6月中高市值(500-1000亿元)涨幅最高,高市值(>1000亿元)涨幅最低,行情从高市值向中高市值传递。另外, 从资金流向来看,前期资金持续流入白马股板块,6月以来资金净流出额高达271.93亿元,7月至今资金净流出117.64亿元。 结合个股来看,一线龙头中国平安、贵州茅台、五粮液等纷纷由5月资金净流入转为资金净流出,海康威视、上汽集团、美的集团、复星医药等资金净流出金额扩大 。对于一线龙头向二线品种扩散的现象,在当前环境下我们不太看好扩散的持续性。具体而言,当前所谓的扩散只是“次品补涨”,其基础不是市场环境显著改善,而是市场对一线白马龙头的估值信心不足,不愿意跟随,扩散并不具有持续性.