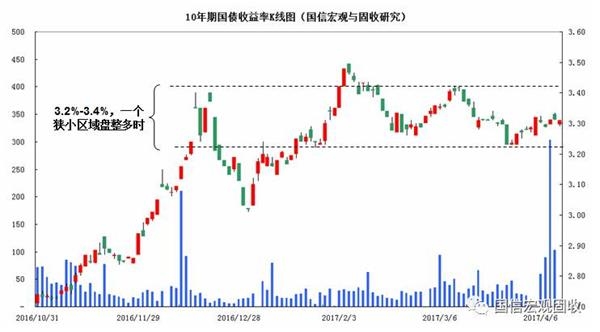

今年以来(事实上也是从去年12月份以来),债券市场基本可以形容为窄幅震荡、气氛偏弱,参考如下的10年期国债收益率K线走势图:

可以看到10年期基准国债利率基本在(3.20%,3.40%)一个狭小的区域内运行。如果简单归纳,利率下行的支撑因素主要表现为:再通胀预期的证伪。利率上行的支撑因素表现为:对于金融去杠杆(注意:是金融去杠杆的说法)、监管政策的担忧。

两个主导因素此起彼伏,将长期利率框定在一个非常狭小的范围内波动。

而在近期的一些市场投资机构沟通交流中,我们也发现了一个逐渐蔓延的想法苗头:开始有投资者对于金融去杠杆这条逻辑线条产生了怀疑。

这是我们乐见的局面,虽然其未必是主流。众所周知,我们一直对于所谓的“金融市场去杠杆”的货币政策目标表达怀疑,更倾向于认为这是一个似是而非的伪命题。

我们更倾向于认为所谓的金融去杠杆、监管都是服从于金融防风险目标的,为了防风险而强化金融监管是对的,但是并不意味着要将所谓的去杠杆漫无目的进行下去。当各类机构的杠杆率水平(特别是债券杠杆)都回归到法规监管的上限范围内,就不能用所谓的去杠杆逻辑来看待货币政策或市场变化,更不能简单的用市场的上涨或下跌来衡量加杠杆或去杠杆的程度。

从我们所监控看到的一系列债券市场杠杆率指标来看,其早已回归到正常水平,从这一数据我们找不到杠杆被继续去化的动因。

更何况,在经历了长达半年有余的市场探讨后,不少投资者发现了这样一个奇怪的现象:都在漫谈去金融市场杠杆,但是始终没有找到一个衡量金融市场杠杆的指标。这是非常令人奇怪的事情,这也是令不少投资者开始怀疑金融去杠杆主导债券市场逻辑的问题所在。