一、本周观点:

本周,全球市场方面,全球债市上涨,美国10年期国债收益率下行10bp,中国10年期国债收益率下行5.95bp。股市方面,全球股市多数下跌,其中,美国道琼斯工业指数微幅下跌1.52%,上证综指上涨0.99%,伦敦金融时报100指数下跌1.19%,日经225指数下跌1.33%。汇率及大宗商品方面,本周美元指数下跌0.57%至99.7709,人民币本周微涨0.3%至6.8876人民币/美元;全球大宗商品本周涨跌不一,铁矿石、螺纹钢期货分别下跌18.82%、12.18%,WTI原油期货跌2.7%,COMEX黄金期货上涨1.75%,焦煤期货微涨1.28%。

从全球市场来看,全球债市上涨,股市多数下跌,大宗震荡变动的原因有:

(1)从全球基本面层面看,全球经济依旧转好,美国PMI数据、消费数据、耐用品订单指数及新屋销售表现亮眼,欧洲PMI创六年新高。市场关注特普朗政府政策推行情况,由于医改暂停投票,投资者信心受到一定影响,全球股市本周多数下行,长期来看,经济基本面依旧良好。

(2)从我国基本面层面看,发电耗煤仍高,高炉开工率回升,工业回暖趋势仍在继续;对经济不利因素在于,3月以来的房地产限购政策明显趋严,更甚于2016年10月,导致3月房地产销售同比大幅下滑,此轮销售下滑是否会导致房地产投资下滑,还存在较大不确定性。

(3)从我国政策层面来看,周小川周日博鳌论坛讲话表示货币政策宽松已到周期尾部,并应该对再通胀保持充分警惕。全球市场货币政策转型,预防“再通胀”风险需求上升。

(4)从我国市场情绪来看,债券市场正在适应稳健中性的货币政策操作思路,对资金面利率变化反应并不悲观,虽然MPA临近货币市场长端利率有所抬升,但国债市场收益率下行。

展望未来,我们维持股市“健康牛”、债市 “震荡市”的观点:

(1)债券整体维持“震荡市”判断,但阶段性配置需求可能增强。利空主要是货币政策、监管政策、去杠杆与防风险,利多因素在于2017年CPI可能为2009年以来最低的一年,同时债券收益率已经隐含了多次OMO加息,对去杠杆措施可能趋于钝化。

短期而言,一季度季末考核即将度过,资金价格开始回落,按照同比考核方法二季度考核压力小于一季度,因此二季度配置需求可能更高于一季度,但重回2016年大牛市的可能性不存在,投资者在把握机会时需要注意风险和底线。

(2)股市继续看好长期“健康牛”。我们认为中国经济企稳态势明显,看好制造业转型及工业品原材料价格上涨利好工业企业盈利带来的股市长期“健康牛”。

投资者主要关注重要数据包括:

3月31日(周五),9:00 中国3月官方制造业PMI

3月29日(周三),0:50 美联储主席耶伦就劳动力发展演讲

3月31日(周五),16:30 欧元区3月CPI初值

3月28日(周二)~ 3月31日(周五),多位美联储高官讲话

二、海外经济

美国方面:周五美国总统特朗普表示,短期内不会再就新医保法案进行投票。特朗普称关于医保法案的努力到此为止,希望近期在减税问题上有所作为。将看看民主党是否愿意在医保问题上与其合作,将在2017年稍晚的某个时候重新提议讨论医法议案。

美联储威廉姆斯表示,美联储维持2%的通胀目标是重要的。在最近数年通胀疲软之时,美联储目前并未刻意让通胀率高于2%;在就业人口增长之际,通胀压力可能仍然在累积;这样的可能性让美联储有理由维持2%这一通胀目标。最佳方案是缓慢加息和逐步缩减资产负债表,一旦美联储开始缩表,将进一步拉低实际中性利率。

美国2月新屋销售远超预期,创七个月新高。美国2月新屋销售年化总数59.2万户,高于预期的56.4万户,创七个月新高。1月数据也从55.5万户修正为55.8万户。2月新屋销售环比增长6.1%,远超预期的增长1.6%,较去年同期增长12.8%。

2月美国成屋销售总量下降,但房价中位数同比涨幅创一年新高。美国2月成屋销售总数年化环比下降3.7%,至548万户,大于预期的降幅2.4%或年化总数556万户,而1月的总数569万户为2007年2月以来最高。但2月成屋销售总数仍比去年同期高出5.4%,代表美国房地产市场依旧在坚实复苏。2月的销售房价中位数为22.84万美元,比去年同期增长7.7%,创13个月来最大年化同比增幅,也连续60个月实现了年度增长。

市场表现:美国三大股指涨跌不一。道指报20596.72点,周跌1.52%;纳指报5828.74点,周跌1.22%;标普报2343.98点,周跌1.44%。

欧洲方面:欧元区3月PMI创六年新高。欧元区3月制造业PMI终值56.2,高于预期55.3,前值55.4;服务业PMI终值56.5,预期55.3,前值55.5.3月综合PMI终值56.7,高于预期,2月终值56.

英国2月CPI三年来首次超过英国央行通胀目标。英国2月CPI同比增速升至2.3%,为2013年9月来新高,且为2013年底以来首次超过英国央行2%通胀目标。此外核心CPI也时隔三年首次达到2%。英国统计局数据显示,2月英国CPI增速达到2.3%,超过预期的2.1%,前一月增幅为1.8%。环比来看,英国当月CPI增长0.7%,超过预期的0.5%,1月则环比萎缩0.5%。

亚洲方面:日本2月出口增长创两年新高。日本2月出口同比增长11.3%,为2015年1月以来最高,并保持了连续第三个月正增长。日本2月出口增长小幅高于预期,较前值有大幅反弹。由于受农历春节影响,日本1月出口增长仅为1.3%。具体来看,日本2月对中国出口同比增长28.2%,较1月3.1%的增长大幅回升。对美国出口增长0.4%,扭转1月份6.6%的负增长局面。

三、国内宏观

(一)增长:本周发电耗煤上升

发电耗煤有所上升。发电耗煤方面,本周日均耗煤量66.42万吨,日均耗煤较上周上升4.91%。本周高炉开工率为76.52%,较上周稍有所上涨,涨幅为0.91%。

30大中城市商品房成交量同比大幅下行。截止3月24号,30大中城市商品房成交面积同比增速-34.78%,较2月同比-0.49%大幅下降。其中一二三线分别为-33.36%、-46.98%、-5.46%,较一二三线商品房2月同比(-12.14%、-2.36%、12.43%)均有所下降。

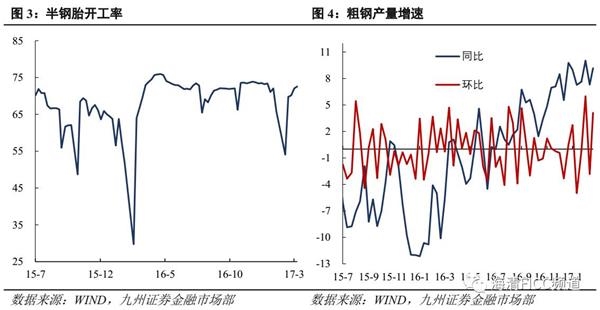

3月乘用车零售逐步回稳。3月车市第一周的零售日均4.8万,较16年3月走势下降10%;第二周的日均零售3.98万台,仍弱于16年3月的零售走势7%;第三周的零售增速1%。3月厂家批发走势逐步走好,3月第一周批发销量日均4.86万台,较16年3月-1%基本持平;第二周不完整统计的厂家日均批发达到4.76万台,相对16年3月厂家批发走势相对走强趋势有所显;第三周数据尚不完整,估计1-3周增速回升至4%左右。半钢胎开工率上升0.4%,至73.94%。

BDI继上周涨势继续走高。BDI指数本周上升3.68%至1,240.00点。CDFI综合指数较上周下降0.07%,至920.39.

(二)国内物价:原油、猪肉价格下降

鸡蛋价格反弹。截止至3月24日,36个城市平均猪肉零售价为16.93

公斤,较上周下降0.65%;鸡蛋价格为3.54元/斤,较上周上升1.43%。

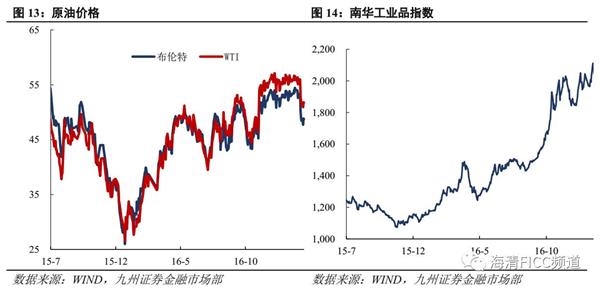

WTI原油、铁矿石价格下跌。5月原油期货报47.97美元/桶,周跌2.7%;布伦特5月原油期货报50.80美元/桶,周跌1.9%。其他工业原料方面:基建地产产业链方面,本周全国水泥价格指数为104.97,本周全国水泥价格指数环比1.11%。煤炭行业,本周环渤海动力煤价格为606元/吨,较上周上涨1.17%。黑色金属产业链方面,本周铁矿石价格306.12,下降5.36%。Myspic综合钢铁价指数上周下降2.58%,报135.98。螺纹钢价格下降2.07%。

四、债券市场数据盘点

(一)资金面:本周净投放800亿元

本周(3月20日-3月24日),央行通过公开市场操作净投放800亿元,上周净投放1830亿元。本周具体地,7天逆回购1700亿元,逆回购到期700元,净投放1000亿元;14天逆回购700亿元,逆回购到期300亿元,净投放400亿元;28天逆回购600元,逆回购到期1200亿元,净回笼600亿元。下周将有1700亿元7天逆回购到期,700亿元14天逆回购到期,500亿元28天逆回购到期,下周合计净回笼2900亿元。

截至3月24日,银行间隔夜质押回购利率收于2.5904%,较上周上下行23.2BP;7天质押式回购收于3.1965%,较上周下行35.71BP;14天质押式回购收于4.4075%,较上周上行71.26BP;1个月质押式回购收于5.3671%,较上周上行47.16BP。受MPA和央行基础货币投放影响,银行和非银资金面紧张,下周将有2000亿左右财政存款投放,资金面或有改善。

(二)一级市场:下周计划发行410亿元利率债

本周(3月20日-3月24日),利率债总计发行16只,共计985.00亿元,较上周减少24.4亿元,净融资额-413.50亿元,较上周减少116.6亿元。下周共发行10支债,计划发行规模410亿元。

(三)二级市场:本周资金面较紧张

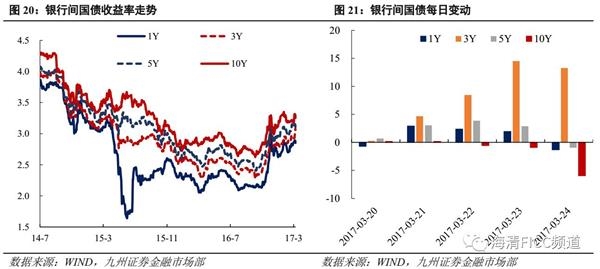

截止至3月24日,国债方面,1年期国债较上周上行4.78BP,收2.8533%,10年期国债下行5.9BP至3.3207%。关键期限的政策性金融债上行幅度最大的是1年国开债,上行8.26BP,下行幅度最大的是10年期国开债,下行3.7BP。目前1年期和3年期AA 评级企业债信用利差分别为177.95BP、161.7BP,1年期和3年期AA评级企业债信用利差分别为192.95BP、176.7BP,1年期AA、AA 企业债信用利差高于历史中位数、低于四分之三分位数,3年AA、AA 均低于历史中位数、高于四分之一分位数。

五、数据一览

(一)海外经济

(二)国内宏观

(三)债券市场数据盘点

(原标题:银行MPA资金大考将过,关注来势凶猛的地产限购冲击波)